Реальні кейси та тенденції на ринку

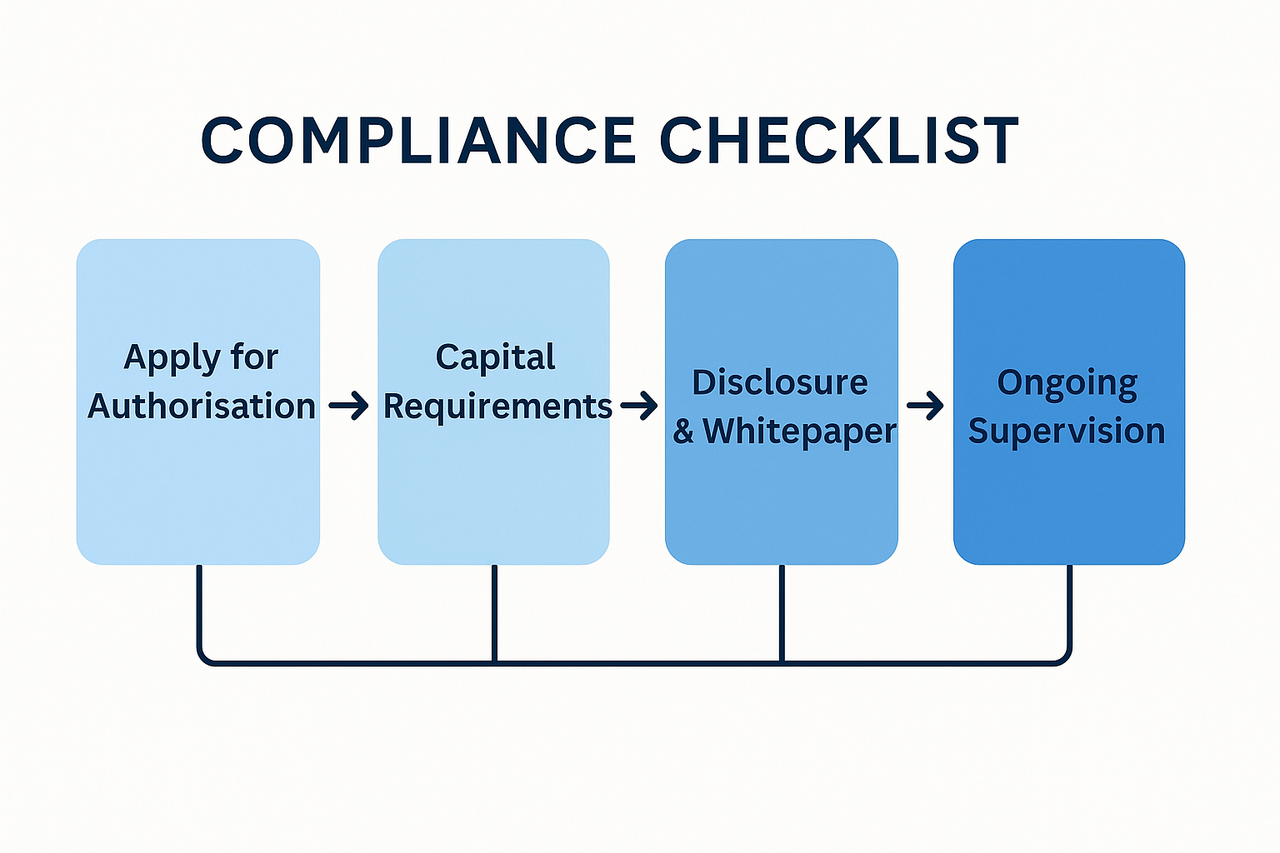

У цьому модулі докладно описано ліцензійні та операційні вимоги для юридичних осіб, які здійснюють випуск ART або EMT згідно з MiCA. Викладається процедура отримання ліцензії, вимоги до достатності капіталу, правила корпоративного управління, зобов’язання щодо розкриття інформації, а також вимоги до постійного нагляду. Емітенти мають структурувати свою діяльність відповідно до регуляторних вимог.

Вступ

Вступ у дію Регламенту ЄС про ринки криптоактивів (MiCA) дав старт трансформації європейського ринку стейблкоїнів. Його наслідки простежуються не лише у звітності для регуляторів, а й у стратегічних діях провідних емітентів, фінансових установ і сервіс-провайдерів ринку криптоактивів. У цьому модулі аналізується вплив зазначених правил на структуру ринку, операційна діяльність відповідальних емітентів і загальну перебудову екосистеми цифрових активів під впливом MiCA — як превентивно, так і реагуючи на нього.

Вивчення реакції індустрії дає змогу побачити, як теоретичні регуляторні принципи перетворюються на реальні бізнес-практики. Представлені приклади є ілюстрацією різних стратегій досягнення відповідності, конкурентного позиціонування компаній і тих викликів, які супроводжують цей процес.

Circle і модель EMI для емісії EMT

У липні 2024 року Circle стала першою небанківською компанією, яка отримала ліцензію Електронної грошової установи (EMI) за рамками MiCA, видану Французьким органом банківського нагляду і вирішення проблем (ACPR). Це дало Circle право пропонувати токени USDC і EUROC (номінований у євро) як повністю сумісні EMT на території ЄС.

Отримання ліцензії EMI відповідно до MiCA — це не формальність: емітент має продемонструвати достатній капітал, ефективну систему управління ліквідністю й корпоративне управління. Circle переформатувала структуру резервів відповідно до строгих вимог MiCA щодо покриття 1:1 і сегрегації активів — всі резерви розміщено виключно у відрегульованих фінансових установах на території ЄС. Щоденне звірення залишків і публічні атестації стали стандартними процедурами; процес викупу токенів був оптимізований, щоб забезпечити миттєве конвертування за номіналом як у євро, так і в доларах США.

Модель комплаєнсу Circle також передбачає впровадження розкриття відповідно до MiCA у публічних білих книгах, зокрема щодо ризиків перебоїв із фіатними банківськими каналами та впливу змін монетарної політики. Вибір основної юрисдикції у Франції дозволяє Circle використовувати механізм паспортування по всьому ЄС і розміщувати EMT у всіх країнах без необхідності отримання окремих дозволів у кожній з них.

EURCV від Société Générale: ART під контролем банку

Société Générale-Forge, підрозділ цифрових активів французької банківської групи, у грудні 2023 року випустив токен EURCV. Це токен, забезпечений активами (ART), вартість якого підтримується за рахунок диверсифікованого портфеля з єврооблігацій, еквівалентів готівки і короткострокових банківських депозитів. Завдяки такій структурі резерву та статусу банку-емітента, EURCV став одним із перших ART, повністю підкріплених банком і відповідних MiCA.

Відповідно до MiCA, для EURCV знадобилася авторизація ART — це вимагало подання детальної білої книги до французького регулятора з описом методики управління резервами, процедур оцінки активів, прав на викуп і структури корпоративного управління. Резерви щоквартально проходять незалежний аудит, а результати оприлюднюються на цифровому порталі банку для забезпечення прозорості, як того вимагає MiCA.

Випуск EURCV — частина комплексної стратегії Société Générale щодо впровадження токенізованих фінансових продуктів і поєднання класичного оптового банкінгу з децентралізованими фінансами (DeFi). Запуск регульованого ART підтвердив наміри банку зайняти долю ринку DeFi для інституціональних гравців, запропонувавши легальний забезпечений інструмент у євро для DeFi-протоколів, розрахунків із токенізованими цінними паперами та транснаціонального торгового фінансування.

EURI від Banking Circle: фокус на міжнародних платежах

Banking Circle, люксембурзький банк, що спеціалізується на транскордонних платіжних рішеннях, у середині 2024 року представив EMT EURI, прив’язаний до євро, відповідно до вимог MiCA. На відміну від стейблкоїнів, орієнтованих на роздрібних користувачів, EURI призначено для міжбанківських та фінтех-розрахунків, з акцентом на швидкість та економічність у мультивалютних потоках.

Щоб відповідати MiCA, компанія інтегрувала платформу емісії EMT із поточними системами міжбанківської взаємодії, що забезпечило миттєві розрахунки між EURI та іншими валютами партнерських інститутів. Крім того, Banking Circle створила ліквідні пули для забезпечення цілодобового викупу EMT — що важливо для інституцій, які працюють у різних часових поясах.

Широкому впровадженню EURI серед платіжних провайдерів Європи сприяє його повна відповідність MiCA. Це створює довіру до гарантій викупу, прозорості резервів і корпоративного контролю. Цей приклад демонструє, як стейблкоїни, виготовлені відповідно до MiCA, можна інтегрувати в існуючу фінансову інфраструктуру без фокусування на кінцевого споживача.

Реакція бірж: делістинг і повторний лістинг

У міру наближення дедлайнів MiCA провідні криптобіржі адаптували свої лістинги для дотримання регулювання. У жовтні 2024 року Coinbase оголосила про делістинг ряду невідповідних стейблкоїнів для користувачів з ЄС, посилаючись на нездатність емітентів виконати вимоги MiCA щодо резервів, ліцензій та прозорості. Такий крок показав прагнення біржі мінімізувати правові ризики й гарантувати безперервність роботи в ЄС.

Частина бірж обрала поетапну стратегію повторного лістингу, повертаючи токени, що відповідають вимогам MiCA, після отримання емітентами відповідних дозволів. Binance, зокрема, спочатку обмежила доступ європейців до стейблкоїнів, прив’язаних до долара, але потім відновила їх у частині країн після отримання емітентами необхідної відповідності. Це підкреслює роль бірж як ключових регуляторних "воротарів" у забезпеченні виконання правил на ринку торгівлі.

Стратегічне зростання стейблкоїнів, номінованих у євро

MiCA активізував інтерес до стейблкоїнів у євро — частково завдяки регуляторним стимулам, частково через позицію ЄЦБ, що подібні інструменти можуть зміцнити позиції євро у міжнародних розрахунках. Оскільки токени, прив’язані до долара, зазнають більш суворого контролю, емітенти розширюють продуктові лінійки, фокусуючись на євро, щоб не втратити релевантності на ринку ЄС.

Фінтех-стартапи і провідні платіжні інституції подали заявки на випуск EMT, прив’язаних до євро, очікуючи попиту з боку торговців, платіжних операторів та електронної комерції. Поява стейблкоїнів, що повністю відповідають MiCA і номіновані в євро, має доповнити запуск цифрового євро, формуючи багаторівневу екосистему, де приватні та державні цифрові гроші співіснують.

Вартість відповідності та консолідація ринку

Дотримання MiCA тягне значні операційні витрати — особливо для малих емітентів. Вимоги до аудиту резервів, обов’язковість зберігання активів в ЄС і підготовки білої книги, затвердженої регулятором, потребують значних юридичних, фінансових і організаційних ресурсів.

Для окремих емітентів такі витрати стали підставою для стратегічного виходу з ринку ЄС. Інші шукають партнерські моделі чи укладають угоди про купівлю, щоб отримати доступ до вже ліцензованої інфраструктури замість створення її самостійно. Це свідчить про тенденцію до консолідації європейського ринку стейблкоїнів, в якому домінуватиме невелика кількість капіталізованих і повністю емітентів, що відповідають вимогам MiCA.

Вплив на інтеграцію з DeFi

Відповідність окремих стейблкоїнів MiCA відкрила нові можливості для легального залучення до DeFi. EMT та ART, що відповідають вимогам MiCA, вже з’явилися як забезпечення у децентралізованих кредитних протоколах для інституційних користувачів, у тому числі в пулах ліквідності з обмеженим доступом, доступних лише перевіреним учасникам.

Можливість інтегрувати стейблкоїни, що відповідають MiCA, у DeFi-продукти зберігаючи правову визначеність, привернула увагу класичних керуючих активами, які прагнуть протестувати токенізовані стратегії дохідності. Водночас вимоги до ідентифікації та обмеженого доступу означають, що такі токени можуть бути обмежені в обігу у відкритих протоколах без обмежень, що знижує їхню універсальність для повного спектра DeFi.

Глобальні емітенти та ризики регуляторного арбітражу

Одним із невирішених викликів залишається регулювання глобальних стейблкоїнів, що емітуються як у межах, так і поза ЄС. Деякі емітенти використовують подвійну структуру — версію токена, що відповідає MiCA, для ринку ЄС і нерегульовану — для інших юрисдикцій. Критики вважають, що ця схема нівелює цілі MiCA, особливо якщо між обома версіями зберігається повна взаємозамінність, і ризики таким чином опосередковано потрапляють на ринок ЄС.

Регулятори ЄС визнають ризики арбітражу і анонсують посилений нагляд за взаємозамінністю версій токенів, що відповідають і не відповідають вимогам MiCA. EBA отримала повноваження застосовувати додаткові обмеження до значимих токенів, якщо буде виявлено системні уразливості внаслідок транскордонних потоків.

Перспективи індустрії

Впровадження MiCA задало нову планку для глобального регулювання стейблкоїнів, і досвід ЄС ретельно вивчають інші регіони. Уже зараз видно, що відповідність MiCA може бути конкурентною перевагою — особливо для емітентів, які орієнтуються на інституційний сегмент.

Очікується, що в найближчі 12–18 місяців ринок стейблкоїнів у Європі стабілізується до невеликої групи надійних емітентів, які запропонують токени в євро та доларі. Новий етап розвитку галузі визначатиме інтеграція із регульованими DeFi-платформами, міжнародними платіжними мережами та цифровим євро.

Емітенти, які впровадили прозорість, стандарти резервування та викупу згідно з MiCA, закріплюють за собою не лише життєздатність у ЄС, а й лідерство в глобальному діалозі щодо майбутнього регульованих цифрових грошей.

Урок 1:Стейблкоїни: базові принципи, значення та ризики

Урок 2:Регламент MiCA – суть, завдання та структура

Урок 3:Стейблкоїни у фокусі — EMT, ART і структура емітента

Урок 4:Реальні кейси та тенденції на ринку

Урок 5:Незмінні виклики та загальний контекст

Related Courses

Ідентичність у крипто: основні проекти

Знайомство з токенами Masternode

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто