実際の事例と業界動向

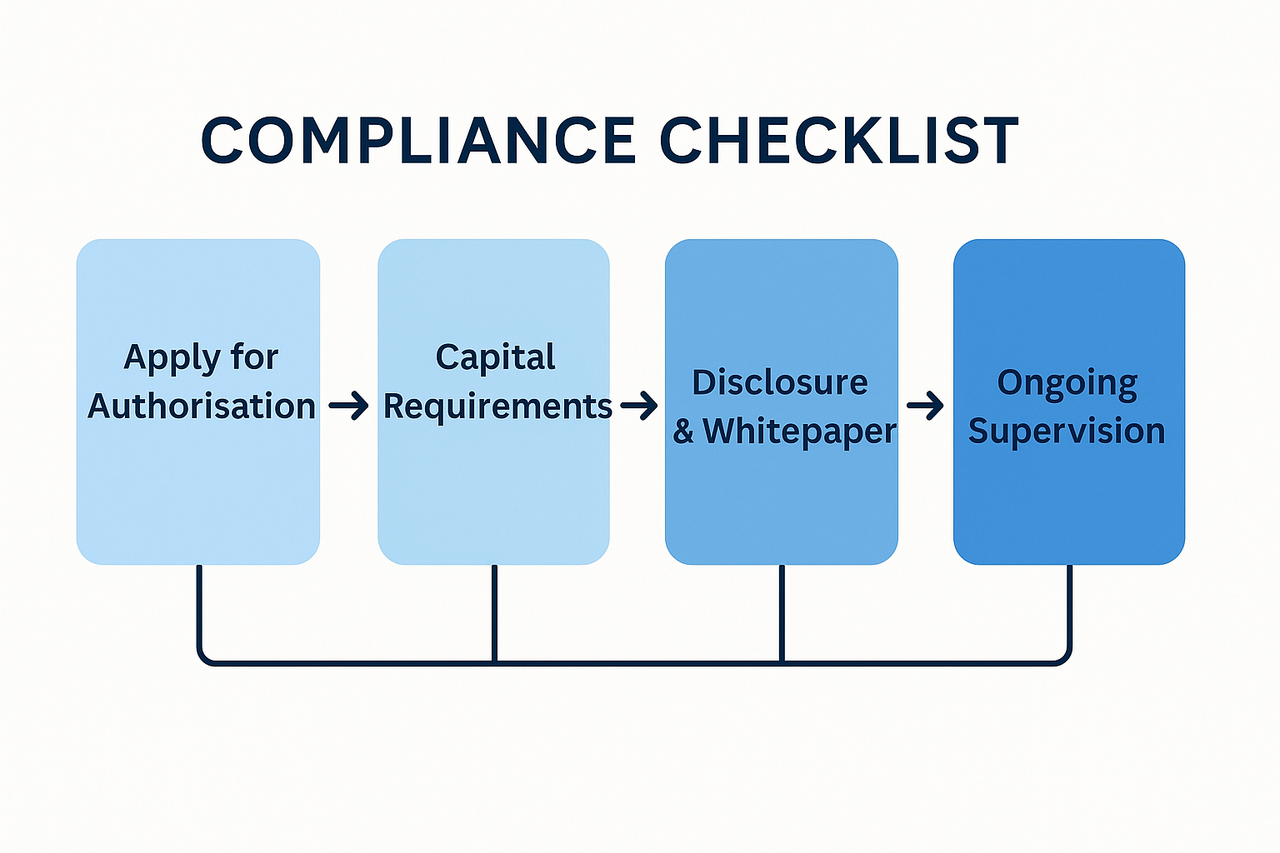

本モジュールでは、MiCAの規制下でARTまたはEMTを発行する事業者に対する運用およびライセンス要件について詳細に解説します。認可手続き、自己資本要件、ガバナンス要件、情報開示要件、継続的監督体制に関しても取り上げます。さらに、発行者が規制当局の要求を満たすためにどのように業務体制を構築すべきかについても解説します。

はじめに

Markets in Crypto-Assets Regulation(MiCA)の施行開始により、欧州のステーブルコイン市場が大きく再編されつつあります。この影響は規制申請手続きのみならず、主要発行体、金融機関、そして暗号資産サービスプロバイダーの戦略にも広がっています。本モジュールでは、MiCA規則が市場構成へ及ぼす影響、準拠発行体の運営対応、さらにはデジタル資産エコシステム全体の再編について、MiCAを見据えた事前対応および施行後の対応の観点から解説します。

業界の動きからは、理論的な規制枠組みがどのように具体的な市場行動へと転化されるかを実践的に理解することができます。取り上げるケーススタディは、コンプライアンス対応の多様な手法、競争優位を狙う企業の戦略的ポジショニング、そしてその過程で直面する課題を示しています。

CircleとEMT発行におけるEMIモデル

2024年7月、Circleは非銀行企業として初めて、MiCA制度のもとフランス金融監督・決議機構(ACPR)から電子マネー機関(EMI)ライセンスを取得しました。これにより、USDCおよびユーロ建てEUROCを、欧州連合全域で完全準拠の電子マネートークン(EMT)として提供できるようになりました。

MiCA下でEMIライセンスを取得するには、象徴的な意味だけでなく、十分な資本の充足、流動性管理、ガバナンス体制の証明が必須です。Circleでは、MiCAが定める厳格な1対1資産裏付けと分別管理規則に合わせてリザーブ構造を見直し、全てのリザーブ資産をEU域内の規制金融機関で保管しています。日次照合と公開証明を標準の運用手順とし、ユーロおよび米ドル資産の償還プロセスは即時・等価交換へと再設計しました。

Circleのコンプライアンスモデルでは、MiCA準拠の開示をパブリックホワイトペーパーへ組み込み、法定通貨バンキングレールの障害や金融政策変動などのリスク要素を詳細に記載しています。主要発行をフランスライセンス下で行うことで、EUパスポート制度の恩恵を受け、各加盟国で個別承認を取得せずともEMTを欧州全域に流通させています。

Société GénéraleのEURCV:銀行主導のART

フランス銀行グループのデジタル資産部門Société Générale-Forgeは、2023年12月にEURCVを発行しました。EURCVは、ユーロ建て国債・現金同等物・短期銀行預金からなる分散型ポートフォリオを参照し価値を維持するアセット・リファレンストークン(ART)です。この資産構成と銀行発行体としての役割により、EURCVはMiCA規則に準拠する初の完全銀行バック型ARTのひとつとなりました。

MiCAでは、EURCVをARTとして認可するため、リザーブ管理手法、資産評価プロセス、償還権、ガバナンス体制を詳細に記載した総合的ホワイトペーパーの当局提出が求められます。リザーブ資産は四半期ごと独立監査を受け、その結果は銀行のデジタル資産ポータルで公開され、MiCAの透明性義務を満たしています。

EURCVの発行は、Société Généraleがトークン化金融商品をサービスへ統合し、伝統的ホールセールバンキングと分散型金融(DeFi)を橋渡しする戦略の一環です。規制ARTを発行することで、同社は機関向けDeFi分野で市場シェア獲得を狙い、ユーロ建て担保資産によるレンディングプロトコル、トークン化証券決済、国際貿易金融の分野で適法性と利便性を高めています。

Banking CircleのEURI:国際送金特化型

Banking Circleはルクセンブルク拠点の銀行で、越境決済ソリューションを専門としています。同社は2024年中頃、MiCA制度に準拠したユーロペッグ型EMT「EURI」を導入しました。EURIはリテール型ステーブルコインとは異なり、主に銀行・フィンテック間の機関決済に特化して設計されており、多通貨間取引の速度・コスト効率化に強みを持ちます。

MiCA対応戦略として、EMT発行基盤を既存コルレス銀行インフラへ直接統合し、EURIをはじめ、パートナー機関で対応する法定通貨間の即時決済を可能としました。また、24時間365日償還可能な流動性プールを構築し、異なるタイムゾーンを跨ぐ金融機関の業務に対応しています。

EURIは欧州決済プロバイダー間で急速な普及を見せており、MiCA準拠による償還保証・リザーブの質・ガバナンス監督への信頼性が高く評価されています。本事例は、MiCA準拠ステーブルコインがリテール層を必ずしも対象とせず、既存金融インフラへの統合が可能であることを示しています。

取引所の対応:上場廃止と再上場

MiCAの期限が迫る中、主要暗号資産取引所は規制準拠を目的として商品の調整を進めています。2024年10月、CoinbaseはMiCAのリザーブ・ライセンス・開示基準を満たせない非準拠ステーブルコインをEUユーザー向けに上場廃止すると発表しました。この判断は、法的リスクへの先回り対応であり、EUでの安定運営継続の意思を反映しています。

一部の取引所では、発行体が必要な認可取得後に準拠トークンを段階的再上場する戦略を採用しています。Binanceは当初EUユーザー向けドルペッグ型ステーブルコインのアクセスを制限しましたが、発行体のコンプライアンス完了後、特定地域で再上場を開始しました。このような調整から、取引所が取引環境の規制準拠を担保する重要なゲートキーパーであることが明確になっています。

ユーロ建てステーブルコインの戦略的台頭

MiCAの導入は、ユーロ建てステーブルコインへの関心を急速に高めています。これは規制上のメリットに加え、欧州中央銀行がユーロ建て資産による決済網強化を認める姿勢を示していることが一因です。ドルペッグ型トークンへの監視が厳格化する中、発行体はEU市場における競争力維持のため、商品ラインナップを多様化しています。

フィンテック新興企業や既存決済機関が、ユーロペッグ型EMTの発行申請を相次ぎ提出しており、加盟店・決済事業者・越境ECプラットフォームからの需要増を見込んでいます。準拠ユーロペッグ型ステーブルコインの普及は、将来的なデジタルユーロ導入と連動し、公的・民間デジタルマネーが併存する多層的エコシステムの形成につながると考えられます。

コンプライアンスコストと市場再編

MiCA規則への対応コストは高額であり、特に小規模発行体にとっては深刻な負担です。リザーブ監査基準遵守、EUカストディ体制の構築、規制当局承認のホワイトペーパー作成には、法務・会計・事業運営における多大なリソース投入が不可欠です。

こうしたコスト負担からEU市場から撤退する発行体も現れ、既存のMiCA認可インフラを持つ企業との提携や買収による参入を選択する動きも見られます。この傾向は、資本力とコンプライアンス対応力のある少数の発行体が欧州ステーブルコイン流通を主導する市場集約化につながる可能性を示しています。

DeFi統合への影響

一部ステーブルコインのMiCA準拠が進むことで、規制下でのDeFi対応が新たに可能となりました。準拠EMTおよびARTは、機関投資家向け分散型レンディングプロトコル(本人確認および許可制流動性プール等)でも担保資産として活用され始めています。

MiCA対応ステーブルコインをオンチェーン金融商品へ組み込み、法的透明性を維持できる点が、伝統的資産運用会社によるトークン化利回り戦略の試験的活用を後押ししています。一方、本人確認や権限管理要件が組込まれているため、完全オープン型無許可プロトコルでの流通には制限が生じ、ユーティリティに限界がある可能性も否定できません。

グローバル発行体と規制アービトラージ懸念

現在も課題として残るのは、EU域内外双方で発行されるグローバルステーブルコインの取扱いです。一部発行体は、EU顧客向けにMiCA準拠版を供給しつつ、他地域には未規制版を並行して提供しています。批判的な声は、このような仕組みが同一トークンの規制・非規制版間で交換可能性が保たれる結果、リスクがEU市場に間接流入し得るとして、MiCAの目的が損なわれる可能性を指摘しています。

EU規制当局は、規制アービトラージリスクを認識し、準拠版・非準拠版トークンの交換性監視も監督の対象としています。さらに、欧州銀行監督局(EBA)は、重大トークンの国境越えフローがシステムリスクに繋がる場合、追加規制を発動する権限を有しています。

業界展望

MiCA導入は、グローバルなステーブルコイン規制の新基準を打ち立て、他地域でもEUモデルへの注視が強まっています。現時点で、MiCA準拠は機関投資家向け採用を狙う発行体にとって競争優位となる傾向が見受けられます。

今後12~18ヵ月で、欧州ステーブルコイン市場はユーロ・ドル建てトークンを提供する高度に信頼される発行体による市場集約が進み、規制DeFiプラットフォームや越境決済ネットワーク、将来的なデジタルユーロとの連携が次世代市場発展を牽引する展望です。

MiCAが求める透明性・リザーブ・償還体制を積極的に採用する発行体は、EU市場での生存だけでなく、今後の規制デジタルマネーのグローバル議論においてもリーダーシップを発揮する存在となるでしょう。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

オラクルトークンの概要