近期,加密貨幣市場出現了一個令人困惑的現象:盡管合約市場上空單激增,但現貨價格卻持續漲。這種看似矛盾的局面引發了廣泛討論。本文將深入探討這一現象背後的原因。

首先,我們需要明確一個關鍵概念:合約交易與現貨交易是兩個獨立的市場。合約交易本質上是一種金融衍生品,參與者之間進行多空博弈,並不直接影響現貨市場的供需關係。相比之下,現貨交易才是真正決定市場走向的關鍵因素。

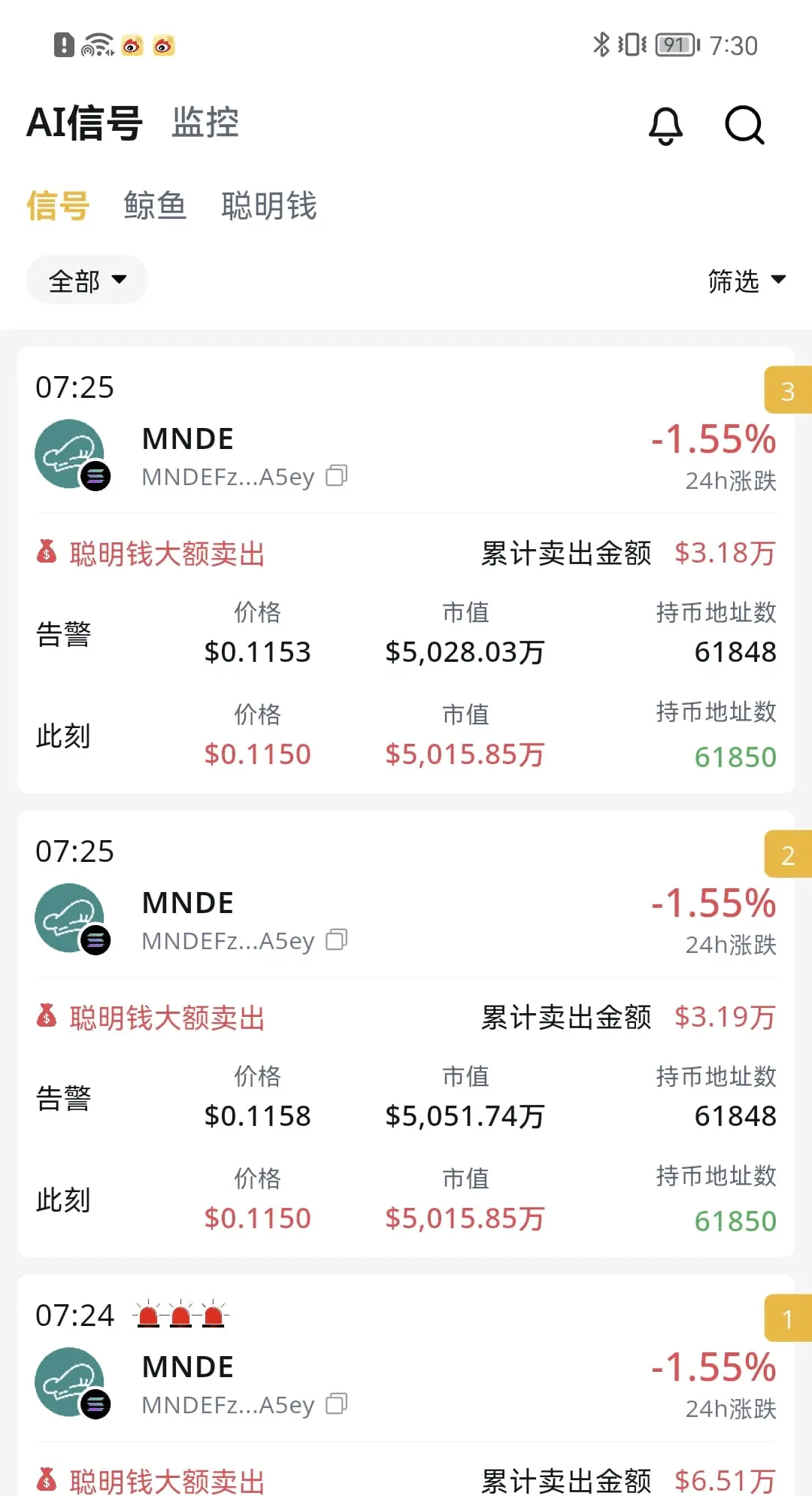

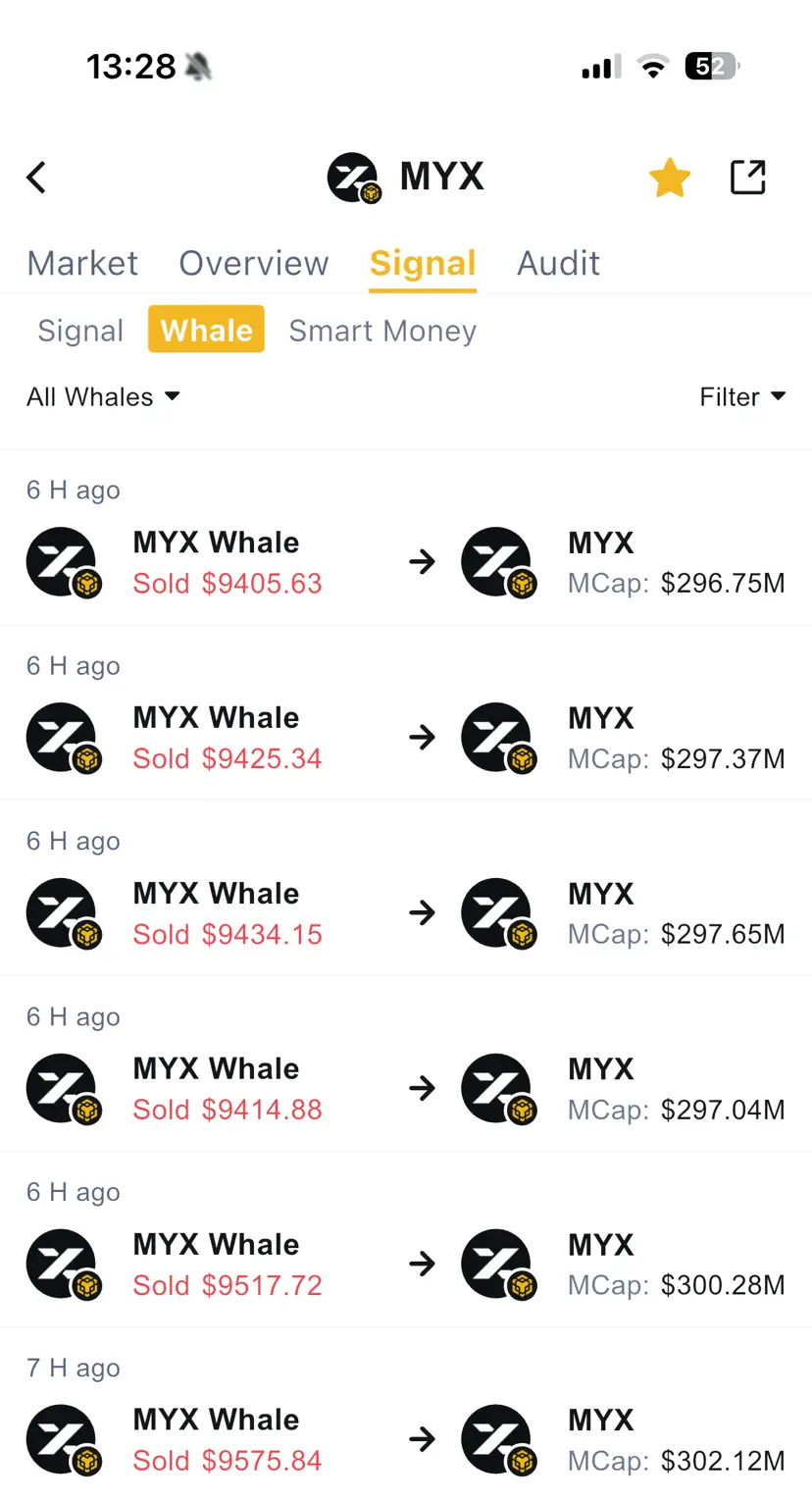

那麼,爲什麼某些加密貨幣的資金費率出現大幅負值(如-1%或-2%),但價格仍在漲呢?這一現象揭示了一個殘酷的真相:大量現貨可能被主要持有者牢牢控制。他們不僅不出售,反而在持續增持。只要現貨供應受到嚴格控制,即使合約市場出現大量空單,也難以撼動整體價格走勢。

舉個例子來說明這種情況:假設某種加密貨幣總量爲1000枚,其中990枚被主要持有者掌控。在這種情況下,他們可以輕鬆通過自買自賣的方式逐步推高價格。而市場上真正可流通的籌碼僅有10枚,散戶的影響力可以說微乎其微。

這也解釋了爲什麼某些加密貨幣只在合約市場交易,而不開放現貨交易。因爲現貨完全被控制,使得價格操縱變得相對容易。

因此,我們不應過分關注合約市場的空單數量。開設空單並不等同於實際拋售,合約市場也並不直接掌控價格走向。真正決定市場走勢的是現貨交易。

當現貨被少數人掌控時,無論合約市場如何波動,最終都可能成爲他們獲利的工具。對於投資者而言,理解這一市場機制至關重要,有

查看原文首先,我們需要明確一個關鍵概念:合約交易與現貨交易是兩個獨立的市場。合約交易本質上是一種金融衍生品,參與者之間進行多空博弈,並不直接影響現貨市場的供需關係。相比之下,現貨交易才是真正決定市場走向的關鍵因素。

那麼,爲什麼某些加密貨幣的資金費率出現大幅負值(如-1%或-2%),但價格仍在漲呢?這一現象揭示了一個殘酷的真相:大量現貨可能被主要持有者牢牢控制。他們不僅不出售,反而在持續增持。只要現貨供應受到嚴格控制,即使合約市場出現大量空單,也難以撼動整體價格走勢。

舉個例子來說明這種情況:假設某種加密貨幣總量爲1000枚,其中990枚被主要持有者掌控。在這種情況下,他們可以輕鬆通過自買自賣的方式逐步推高價格。而市場上真正可流通的籌碼僅有10枚,散戶的影響力可以說微乎其微。

這也解釋了爲什麼某些加密貨幣只在合約市場交易,而不開放現貨交易。因爲現貨完全被控制,使得價格操縱變得相對容易。

因此,我們不應過分關注合約市場的空單數量。開設空單並不等同於實際拋售,合約市場也並不直接掌控價格走向。真正決定市場走勢的是現貨交易。

當現貨被少數人掌控時,無論合約市場如何波動,最終都可能成爲他們獲利的工具。對於投資者而言,理解這一市場機制至關重要,有