Stablecoins et l'effondrement du modèle de paiement traditionnel

Pourquoi les jetons stables débloqueront le premier trillion de dollars en fintech

Les stablecoins ne sont pas seulement une amélioration ou un tissu connectif pour les infrastructures de paiement existantes, ils permettent aux entreprises de contourner complètement ces anciennes infrastructures et de réduire la chaîne de valeur des paiements actuelle sur elle-même. Parce que si vous êtes natif des stablecoins, tout n'est qu'un transfert comptable. Une nouvelle classe d'entreprises naît (ou s'adapte) aujourd'hui et comprend cela - et elles vont conduire la réarchitecture de la manière dont l'argent circule.

Je commence par cela parce qu'il y a eu plusieurs excellents articles récemment (voir les publications de Simon Taylor ici et ici) à propos de la manière dont les stablecoins agissent en tant que plateforme, une nouvelle pile de services bancaires qui connecte les rails existants — des banques émettrices à l'acceptation des commerçants et tout ce qui se trouve entre les deux. Bien que je sois d'accord, en réfléchissant à l'avenir et à la manière dont les entreprises et les protocoles peuvent créer et accumuler de la valeur dans ce nouveau paradigme, je crois que le cadre des stablecoins en tant que plateforme pour les rails de paiement existants sous-estime la véritable opportunité. Ce n'est pas simplement une amélioration en fonction de l'étape comme la première vague de APM (sans manquer de respect aux entreprises formidables comme Wise), les stablecoins représentent le potentiel de réinventer la manière dont les rails de paiement devraient être construits à partir des premiers principes.

Mais pour comprendre où nous allons, il est utile de savoir comment nous en sommes arrivés ici, car le contexte historique révèle l'évolution évidente (pour moi, en tout cas).

La construction de nos rails de paiement modernes

On peut, sans conteste, retracer le début des paiements modernes à un jour du début des années 1950, lorsque Frank McNamara et ses co-fondateurs ont lancé Diners Club, le premier jeton de charge multipurpose qui a introduit un modèle de crédit en boucle fermée où Diners Club est devenu l'intermédiaire entre un large éventail de commerçants et de titulaires de carte. Avant Diners Club, presque tous les paiements étaient soit effectués en espèces, soit facilités par des accords de crédit localisés, propriétaires et principalement bilatéraux directement entre des commerçants individuels et leurs clients.

S'appuyant sur le succès de Diners Club, Bank of America (« BofA »), voyant l'énorme opportunité d'élargir ses offres de crédit et d'atteindre une clientèle plus large, a lancé la première carte de crédit grand public - en envoyant plus de 2 millions de cartes de crédit renouvelables pré-approuvées NON SOLLICITÉES principalement à des consommateurs de la classe moyenne qui pouvaient les utiliser chez plus de 20 000 commerçants à travers la Californie. En raison de la réglementation à l'époque, BofA a ensuite commencé à accorder des licences de sa technologie à d'autres banques (plutôt que de s'étendre elles-mêmes) à travers les États-Unis et même à l'international, créant le premier réseau de banques émettrices. Les défis opérationnels étaient immenses, provoquant du désordre et créant un risque de crédit massif qui a vu les taux de délinquance s'envoler au-dessus de 20 % tout en invitant à une fraude rampante, presque faisant échouer le programme dans son ensemble.

Cela nous amène à une réalisation de Dee Hock et d'autres selon laquelle les défis et le désordre au sein du programme BofA et de son réseau de banques pourraient être résolus si, et seulement si, une véritable coopérative était formée pour gérer les règles et l'infrastructure du système, permettant aux membres de rivaliser sur les produits et les prix mais pas sur l'infrastructure et les normes de base (ça vous semble familier, n'est-ce pas). Cette coopérative est devenue ce que nous connaissons aujourd'hui sous le nom de Visa et une coopérative similaire, qui avait été créée par un groupe de banques californiennes en concurrence avec le programme BofA, est devenue Mastercard. C'était la naissance de notre modèle de paiement moderne « en boucle ouverte » à quatre parties qui est devenu la structure dominante de l'industrie mondiale des paiements.

De la fin des années 1960 jusqu'au début des années 2000, presque toutes les innovations en matière de paiements concernaient l'amélioration, le complément et la numérisation de ce modèle à quatre parties. Et avec la popularité croissante d'Internet, à partir des années 1990, une grande partie de cette innovation s'est déplacée vers la pile logicielle.

Sur le fond d'Internet, le commerce électronique a été essentiellement inventé au début des années 1990 — avec le tout premier achat sécurisé par carte de crédit sur le web pour un CD de Sting sur NetMarket, un des premiers marchés en ligne. Cela a été rapidement suivi par des initiatives comme PizzaNet de Pizza Hut, la première instance d'un détaillant national acceptant les paiements en ligne (la pizza est apparemment au cœur de toute innovation numérique). Amazon, Ebay, Rakuten, Alibaba et d'autres startups de commerce électronique bien connues ont toutes lancé dans les quelques années qui ont suivi, entraînant le début de nombreux des premières passerelles de paiement et processeurs indépendants (technologie nécessaire au commerçant pour accepter un paiement). Notamment, Confinity et X.com, qui ont fusionné pour devenir ce que nous connaissons maintenant sous le nom de PayPal, ont tous deux été fondés à la fin de 1998 et au début de 1999, respectivement.

Ceci était le début de l'évolution numérique des paiements, qui a engendré des noms connus avec des centaines de milliards de valeur en capital soutenant principalement ce modèle de paiement traditionnel. Ces entreprises font le lien entre les mondes hors ligne et en ligne et incluent des fournisseurs de services de paiement ("PSP") et des PayFacs comme Stripe, Adyen,Checkout.com, Square et bien d'autres. Ils ont été lancés principalement pour résoudre les problèmes du côté des commerçants, en regroupant les passerelles, le traitement, la réconciliation, les outils de fraude/de conformité, les comptes marchands et d'autres logiciels et services à valeur ajoutée — mais ils ont très peu fait pour amener les banques et les réseaux à l'ère d'Internet.

Alors que certaines start-ups se concentrent sur la disruption des paiements bancaires et de l'infrastructure d'émission, des start-ups notables comme Marqeta, Galileo, Lithic et Synapse se sont concentrées sur l'intégration de nouvelles entreprises dans l'infrastructure bancaire ou réseau existante plutôt que sur la modernisation, la disruption ou l'amélioration de l'infrastructure existante. Et il est bien connu que beaucoup d'entre elles ont découvert que simplement ajouter une couche logicielle au-dessus d'une infrastructure obsolète ne permet pas, à elle seule, de réaliser un véritable bond en avant.

Certains entrepreneurs ont compris ces limitations, ont eu la prévoyance de voir que l'avenir avait besoin d'argent natif d'Internet et qu'il était possible de construire quelque chose de mieux qui n'était pas entièrement dépendant d'une infrastructure bancaire dépassée. Commençant le plus célèbres avec Paypal, de nombreuses start-ups au début des années 2000 ont été lancées avec un accent sur les portefeuilles numériques, les transactions de pair à pair et les réseaux de paiement alternatifs qui peuvent contourner les banques ou l'un des réseaux de cartes dans leur ensemble et permettre une certaine souveraineté monétaire pour le client final. Ces entreprises incluent des noms comme Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm et Klarna.

Ils ont souvent commencé par se concentrer sur les clients qui n'étaient pas bien servis par les entreprises de paiement traditionnelles et les banques — offrant une meilleure expérience utilisateur, un ensemble de produits plus robuste et des transactions moins chères, ce qui a entraîné une prise de parts de marché de plus en plus importante. Les banques et les réseaux ont clairement ressenti une attaque de la part de ces APM, alors que Visa et Mastercard ont lancé leurs propres versions appelées Visa Direct et Mastercard Send, respectivement, et que les banques ont lancé (parfois avec le gouvernement) leurs propres réseaux de paiement en temps réel axés sur les transactions de compte à compte. Cependant, bien que ces modèles aient été une amélioration significative pour de nombreux clients, ils souffrent encore des limitations techniques de l'infrastructure existante. Les entreprises doivent encore préfinancer et/ou prendre des risques de change/crédit tout en compensant leurs propres pools de capital les uns contre les autres au lieu de pouvoir réellement régler de manière instantanée et transparente (vous pourriez voir où cela mène).

Essentiellement, l'évolution des paiements modernes a été en boucle fermée avec des intermédiaires de confiance -> en boucle ouverte avec des intermédiaires de confiance -> en boucle ouverte avec une souveraineté individuelle partielle. Pourtant, l'opacité et la complexité règnent encore, ce qui entraîne une expérience utilisateur dégradée et une extraction de rente à tous les niveaux de la pile.

L'évolution des paiements des marchands

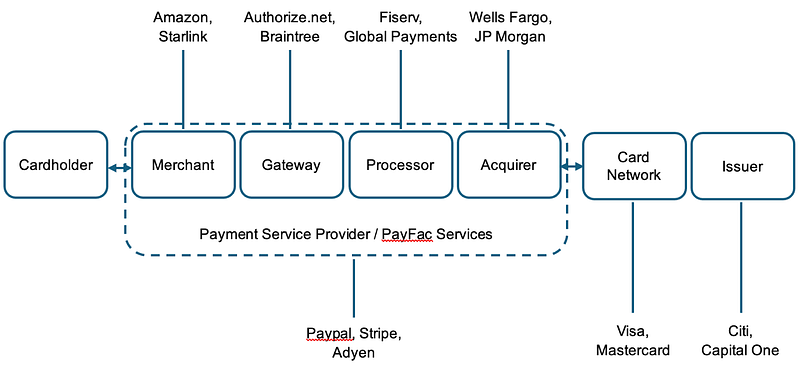

Cela nous amène à aujourd'hui et à la raison pour laquelle les stablecoins ne sont pas seulement une plateforme pour connecter et améliorer les fournisseurs existants — mais sont plutôt l'infrastructure technique sur laquelle les entreprises peuvent s'appuyer pour contourner une partie ou la totalité de l'ancienne architecture. Considérez le diagramme simplifié ci-dessous du paiement typique d'un commerçant utilisant une carte — et considérez @Stripeles récentes actions de ’ en l’examinant :

Et ce pour quoi chacune de ces parties de la pile est responsable :

Aujourd'hui, Stripe gère déjà une part significative du côté marchand d'un paiement, y compris même la fourniture du compte marchand (étant la banque !) et les différents logiciels pour gérer leur entreprise et accepter des paiements. Mais ce qu'ils ne font pas, c'est fournir leur propre réseau/schéma de cartes ou émettre des cartes (oui, je sais qu'ils ont un programme d'émission de cartes BaaS qui utilise une banque émettrice tierce en dessous).

Maintenant, imaginez un monde où Stripe, à travers@stablecoin""> @stablecoin et l'utilisation des stablecoins, est en fait la banque centrale, émettant son propre stablecoin (soutenu par des garanties approuvées selon la loi GENIUS) qui peut se régler de manière atomique entre les comptes des consommateurs (titulaire de carte) et des commerçants (portefeuilles comme@privy_io""> @privy_io) utilisant un registre transparent et open-source (blockchain). Vous n'avez pas besoin à la fois d'une banque émettrice et d'une banque commerçante, Stripe (ou tout autre émetteur) a juste besoin d'une ou plusieurs banques qui peuvent détenir la garantie pour leur jeton stable émis. Vous n'avez pas besoin du réseau de cartes pour acheminer les informations vers les contreparties appropriées — elles ont transigé directement depuis leurs portefeuilles sur une blockchain — ou, si nécessaire, via une demande de frappe/de rachat chez Stripe (l'émetteur/banque centrale), qui règle ensuite vers une blockchain. Vous n'avez également pas besoin du réseau pour faciliter le règlement et la compensation des fonds, car cela peut se faire soit de manière atomique, soit en utilisant une série de contrats intelligents qui peuvent fournir des structures pour gérer les rétrofacturations et les litiges (voir Circleprotocole de remboursement). De même, le routage des paiements ou même des échanges vers d'autres devises/produits peut être effectué de manière programmatique. La normalisation du transfert de données des banques vers les passerelles, les processeurs et les réseaux est considérablement facilitée car vous n'avez plus une pile technologique Frankenstein assemblant à la fois des systèmes hérités et modernes (voir@jetonbase""> @jetonbase x402). Et les frais ainsi que la réconciliation sont plus faciles en raison de la nature transparente des données et de la réduction des parties prenantes.

Dans ce monde, tout à coup, il commence à sembler que Stripe (et d'autres start-ups travaillant sur ce sujet) ont effondré une grande partie du modèle de paiement actuel sur lui-même — possédant l'ensemble de la pile pour offrir des comptes, l'émission, le crédit, les services de paiement et le réseau, le tout rendu possible grâce à l'existence sur une meilleure infrastructure technologique qui a moins d'intermédiaires et donne presque un contrôle total sur le mouvement de l'argent au détenteur du portefeuille.

Comme Simon Taylor me l'a dit quand ils ont gracieusement lu le premier brouillon de ce post : « Tout est un transfert de livre si vous êtes natif des stablecoins. Le marchand, la passerelle, le PSP et la banque acquéreuse devaient tous concilier différentes entrées de registre. Avec les stablecoins, tout cela est poussé à l'extérieur, donc quiconque opérant avec des stables est la passerelle, le PSP et la banque acquéreuse en un seul, et tout est un transfert de livre. »

Ce monde ressemble-t-il à un roman de science-fiction basé sur ce que nous avons aujourd'hui ? Absolument. Y a-t-il un nombre significatif de problèmes potentiels que j'ai négligés liés à la fraude, à la conformité, à l'utilisabilité des stables par rapport à l'offramping, à la liquidité/aux coûts, etc. ? Vous pariez. Y aura-t-il des étapes progressives entre où nous en sommes aujourd'hui et cet avenir potentiel, si jamais nous y parvenons ? Je n'en doute pas. Des éléments comme les RTP rendront-ils cela moins attrayant ? Peut-être, mais la programmabilité et l'interopérabilité à travers FX/le stack de la trésorerie est quelque chose qu'un RTP ne peut pas résoudre.

Quoi qu'il en soit, cet avenir arrive et il est clair que certains se préparent à cette probabilité. Ne cherchez pas plus loin que la façon dont d'autres grands émetteurs comme@Circle""> @Circle (voirCPN),@Paxos""> @Paxos, et@withausd""> @withausd évolue leur gamme de produits ou comment les blockchains axées sur les paiements ( @Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) se déplacent vers le haut de la chaîne pour atteindre le consommateur/entreprise final. Et dans cet avenir, le réseau a, au pire, moins d'intermédiaires, plus de souveraineté individuelle, plus de transparence, une meilleure capture de valeur par le client et plus d'interopérabilité.

Paiements transfrontaliers (celui-ci est évident, non?)

Considérons maintenant à quoi ressemble le flux de paiements B2B pour les transactions transfrontalières, car c'est l'un des domaines où nous avons observé une augmentation significative des stables jusqu'à présent (voir les données d'Artemis dans un rapport que nous avons coécrit avec Castle Island).

Matt Brown avait unexcellent article explicatif à la fin de l'année dernière — de ce post :

Bien que simplifiée, cela décrit correctement qu'il existe dans de nombreux cas plusieurs banques qui se trouvent au milieu d'une transaction transfrontalière, toutes utilisant des messages swift (pas mauvais en soi, mais les allers-retours entre les banques le sont), souvent avec d'autres contreparties de compensation impliquées. En fait, il n'est pas rare que ce processus prenne de 7 à 14 jours pour être réglé, créant un risque et un coût significatifs. Le flux est extrêmement opaque, nécessitant parfois qu'un client appelle directement la banque d'origine juste pour obtenir une mise à jour - et même dans ce cas, il peut encore être dans le flou. En fait, un fondateur de start-up qui venait d'une grande entreprise m'a dit qu'il n'était pas rare que JP Morgan « perde » des millions pendant des semaines en transférant des fonds de trésorerie d'une société mère américaine à une filiale étrangère. En plus de cela, il y a un risque de change impliqué à travers plusieurs contreparties, ce qui fait que le coût moyen de la transaction est de 6,6 %. Et la capacité d'accéder aux comptes en USD et générant des intérêts pour ceux engagés dans le mouvement d'argent transfrontalier est extrêmement faible pour tous sauf les plus grandes entreprises.

Il n'est donc peut-être pas surprenant que nous ayons également vu Stripe annoncer récemmentcomptes financiers alimentés par des jetons stables. Cela permet aux entreprises d'accéder à un compte financier en dollars américains (par exemple, un compte bancaire) soutenu par des stablecoins, de créer/échanger des stablecoins directement depuis Bridge, de transférer de l'argent à l'échelle mondiale via le tableau de bord Stripe vers d'autres adresses de portefeuille, d'utiliser les API de bridge pour l'entrée et la sortie de fonds, d'émettre une carte (selon l'emplacement et aujourd'hui en utilisant Lead Bank) soutenue par votre solde de stablecoin, d'échanger contre d'autres devises, et finalement d'échanger directement dans des produits générant des rendements pour la gestion de trésorerie. Bien qu'une grande partie de cela soit encore dépendante du système traditionnel comme solution temporaire, l'envoi/la réception/l'émission/l'échange de stablecoins et d'actifs tokenisés ne l'est pas. La première solution où il y a un besoin d'entrée/sortie de fiat est très similaire à l'état actuel des APM — des entreprises comme Wise et Airwallex, qui ont fait un travail énorme en créant essentiellement leur propre réseau bancaire et en stationnant des capitaux dans différents pays et devises tout en réalisant des bénéfices à la fin de la journée. Jack Zhang, le co-fondateur d'Airwallex,a correctement souligné celala semaine dernière, mais il n’a pas pris en compte comment le monde changerait si le déchargement n’était plus nécessaire.

Si vous pouvez rester dans ces actifs tokenisés (nécessitant probablement des stablecoins locaux), les utiliser, et ne pas avoir à échanger contre des fiat, alors vous avez essentiellement contourné le modèle traditionnel des banques correspondantes. Cela crée un monde où la dépendance à un tiers pour la détention et l'envoi réels des actifs disparaît (en grande partie) -> permettant au client de capturer une valeur significativement plus grande et réduisant les coûts pour tout le monde. Des entreprises en démarrage comme@Squadsprotocol""> @Squadsprotocol (comptes),@Raincards""> @Raincards (cartes),@Stablesea_xyz""> @Stablesea_xyz (fx/gestion de trésorerie) et beaucoup d'autres travaillent tous sur des parties de la pile pour rendre le maintien dans des actifs tokenisés plus une réalité — et, bien qu'ils ne m'aient pas dit que c'était leur plan, je m'attends à ce que toutes les entreprises opérant ici finissent par se déplacer à travers la pile. Encore une fois, s'effondrer la chaîne de valeur parce que vous le pouvez — parce que tous les mouvements d'argent dans les stablecoins ne sont qu'un transfert comptable.

Mais même si vous souhaitez utiliser des devises fiduciaires, des entreprises comme@ConduitPay""> @ConduitPay travail directement avec les plus grandes banques de change sur les marchés locaux pour effectuer des transactions transfrontalières sans couture, peu coûteuses et presque instantanées sur la chaîne et avec des stablecoins. Encore une fois, les portefeuilles deviennent le compte, les actifs tokenisés deviennent les produits, la blockchain est le réseau, et vous disposez désormais d'une expérience utilisateur nettement améliorée qui, sans avoir besoin de décharger, peut être moins chère. Tout cela réalisé avec une meilleure technologie qui offre une réconciliation plus facile, plus de souveraineté, une plus grande transparence, une vitesse accrue, une meilleure interopérabilité et même (potentiellement) un coût réduit.

Alors, que signifie tout cela (ne vous inquiétez pas, je vais conclure) ?

Cela signifie qu'un monde où les paiements existent sur la chaîne, utilisant nativement des stablecoins (un transfert comptable), est en train d'arriver — cela ne va pas seulement connecter le modèle de paiement actuel, cela va l'effondrer. Et c'est pourquoi nous verrons le premier fintech d'un trillion de dollars construit sur des rails de stablecoin, car la chaîne de valeur n'a plus besoin de bifurquer.

Bien que je sache qu'il y aura beaucoup de critiques valables à ce post sur le fait que je n'ai pas pris en compte le problème xyz, comprenez que moi et beaucoup d'entrepreneurs qui construisent dans cet espace en sommes conscients et travaillons à résoudre ces problèmes. C'est ainsi que l'innovation doit fonctionner - car construire pour un autre changement incrémental n'apporte jamais, en réalité, de nouveaux systèmes réels. Surtout dans un marché où les acteurs établis feront pression contre un avenir qui les rend moins pertinents avant, finalement, de lancer des mesures à moitié prises dans l'espoir de participer. Et quand cela se produira, vous saurez ce qui va venir ensuite.

boucle fermée avec des intermédiaires de confiance -> boucle ouverte avec des intermédiaires de confiance -> boucle ouverte avec une souveraineté individuelle partielle -> systèmes véritablement ouverts et nativement numériques où chacun peut rivaliser sur l'ensemble de la pile et les clients exercent leur souveraineté personnelle en utilisant des réseaux ouverts

Cette publication représente les opinions subjectives de l'auteur et ne reflète pas nécessairement les opinions de Dragonfly ou de ses affiliés. Les fonds gérés par Dragonfly ont pu investir dans certains des protocoles et/ou jetons mentionnés ici. Cette publication est à des fins d'information générale et de discussion et ne constitue pas un conseil d'investissement général ou personnel, elle ne contient pas toutes les informations matérielles pertinentes pour une décision d'investissement et ne doit pas être utilisée comme base pour un investissement ni s'y fier pour évaluer les mérites d'un investissement. Les déclarations contenues dans cette publication sont basées sur des attentes, des estimations, des projections, des opinions et des croyances actuelles. De telles déclarations impliquent des risques connus et inconnus, des incertitudes et d'autres facteurs, et il ne faut pas s'y fier indûment.

Avertissement:

- Cet article est reproduit de [HadickM]. Tous les droits d'auteur appartiennent à l'auteur original [HadickM]. Si vous avez des objections à cette réimpression, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

- Avertissement de responsabilité : Les vues et opinions exprimées dans cet article n'engagent que l'auteur et ne constituent pas un conseil en investissement.

- Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.

Partager

Contenu

Pourquoi les stablecoins débloqueront le premier trillion de dollars en fintech

La construction de nos rails de paiement modernes

L'évolution des paiements des commerçants

Paiements transfrontaliers (celui-ci est évident, n'est-ce pas?)

Alors, que signifie tout cela (ne vous inquiétez pas, je termine) ?

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar