頭部借貸協議加上 ETH/SOL 質押龍頭的財務報表全面解析,某個專案五年來始終未能獲利?

循環貸款已成為 DeFi 主流應用,推動了底層借貸平台的基本面成長,也加速淘汰了無法跟上市場熱點的借貸協議。

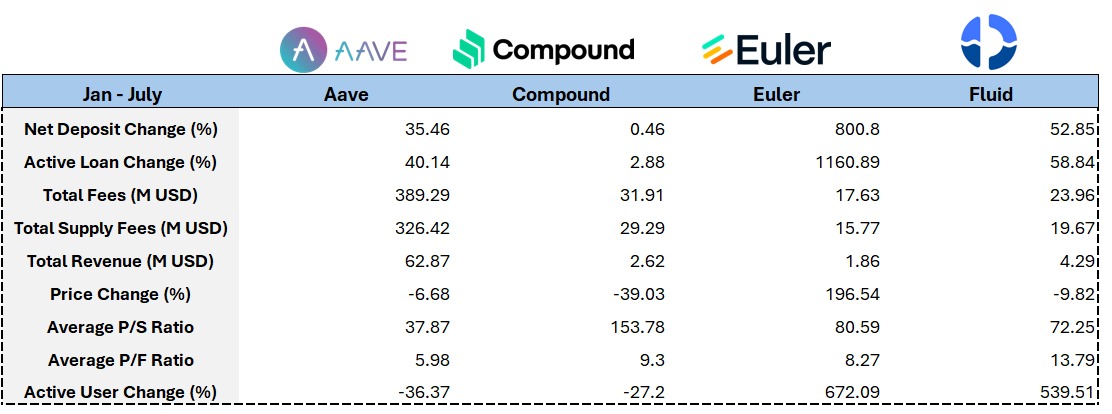

Euler Finance 以「任何人可部署借貸 Vault」的 EVK 框架突圍,帶動基本面與幣價雙雙暴漲,未來若能部署 RWA 資產借貸,將成為新一輪成長動力。

Aave 受益於 USDe、PT-USDe 的上線、Umbrella 機制啟用及 GHO 跨鏈發行等多項創新,數據於上半年穩步成長。

Lido Finance 的收入模型讓項目表現亮眼,未來成長天花板將因華爾街對 ETH 質押收益的需求而被拓展。

Jito 依靠其 MEV 基礎設施營運力、jitoSOL 的領導地位,以及未來在平台上的再質押應用發展,預計自 2025 年第二季起將大幅提升表現。

借貸協議的費用來源?

協議的主要費用來源,是所有借款倉位支付的利息總額,不論是未平倉、已平倉或已遭清算的倉位。這部分利息收入會依比例在流動性提供者與 DAO 國庫間分配。

此外,若借款倉位突破所設定的 LTV 上限,協議即允許清算人執行清算。各類資產對應特定清算罰金,協議則取得抵押品並進行拍賣,或採用 Fluid 的「流動性清算」機制。

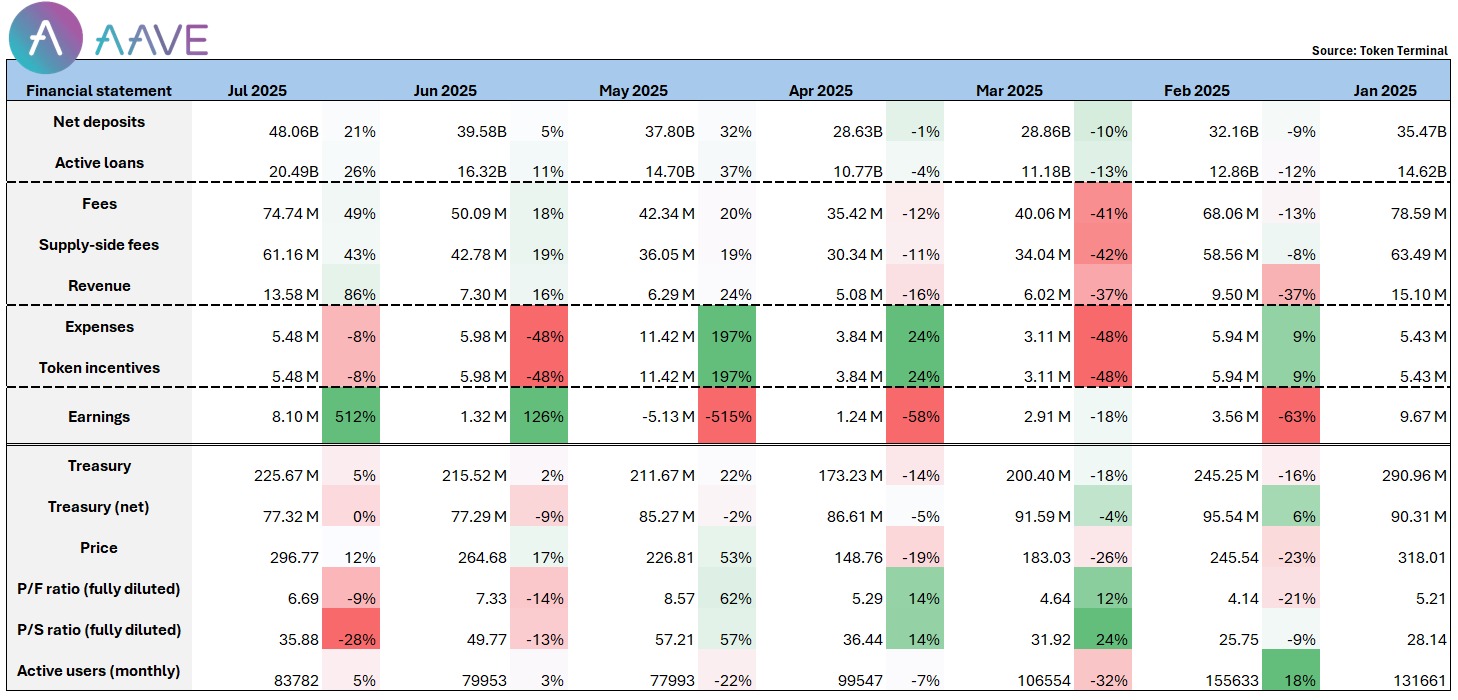

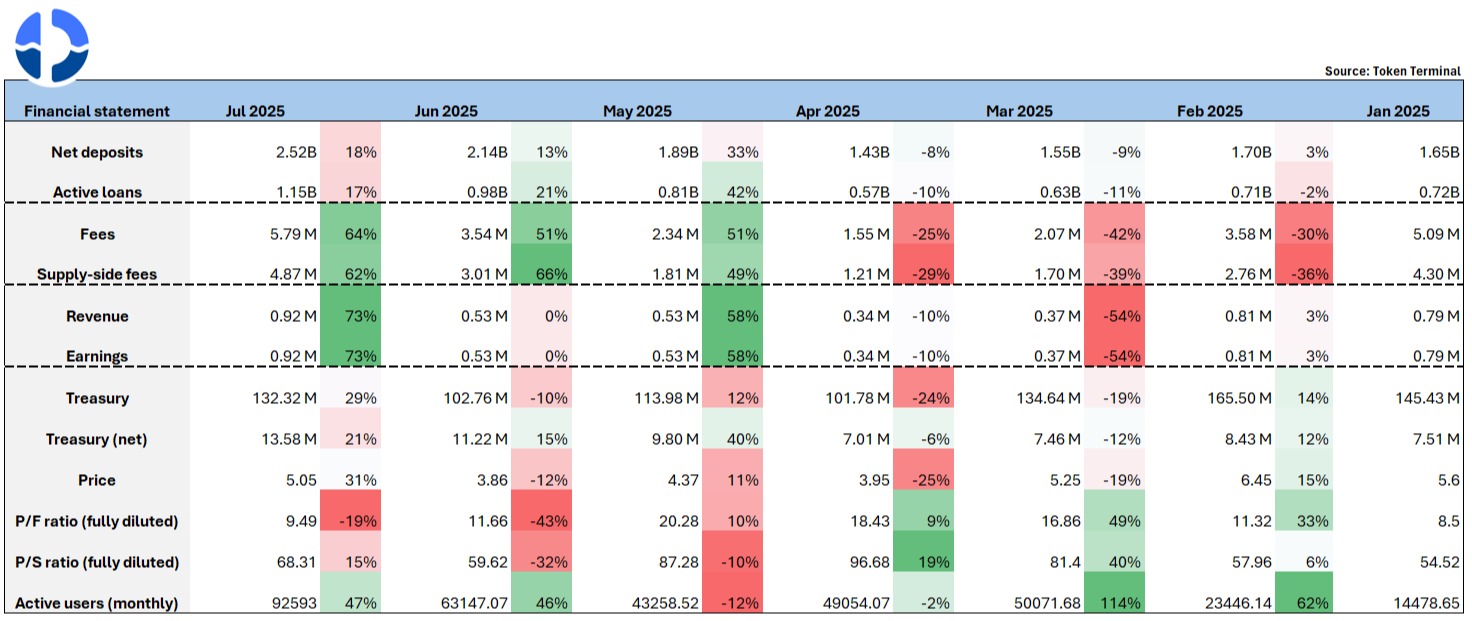

從 Aave 財報能看出什麼?

@aave 的協議費用與收入於年初達高峰,隨著大盤回調逐步回落。個人認為,五月之後數據回升,主要源於 USDe 與 PT-USDe 的上線,畢竟本輪最大規模的循環借貸需求正由 Pendle PT 類資產及 Ethena 發行的穩定幣推動。

數據顯示,PT-sUSDe 上線初期,接近 1 億美元的供給額度便已迅速存入 Aave 市場。

Umbrella 機制於六月正式啟用,截至目前吸引約 3 億美元資金參與存款保障;Aave 原生穩定幣 GHO 跨鏈發行規模持續擴大(目前流通量約 2 億美元),多鏈應用場景不斷延伸。

多重利好推動下,Aave 於七月迎來全面突破:

-Net Deposit 突破 48 億美元,居全網第一;

協議淨利潤六月份環比暴增近 5 倍,達到約 800 萬美元;

依市銷率、市盈率計算,Aave 在整個賽道中依舊屬於估值較低的項目。

綜合當前成長趨勢及產品成熟度,預期未來更多傳統機構會選擇 Aave 作為 DeFi 使用平台。不論費用收入、TVL 或協議盈餘,Aave 有望持續創新高,鞏固其 DeFi 領導地位。

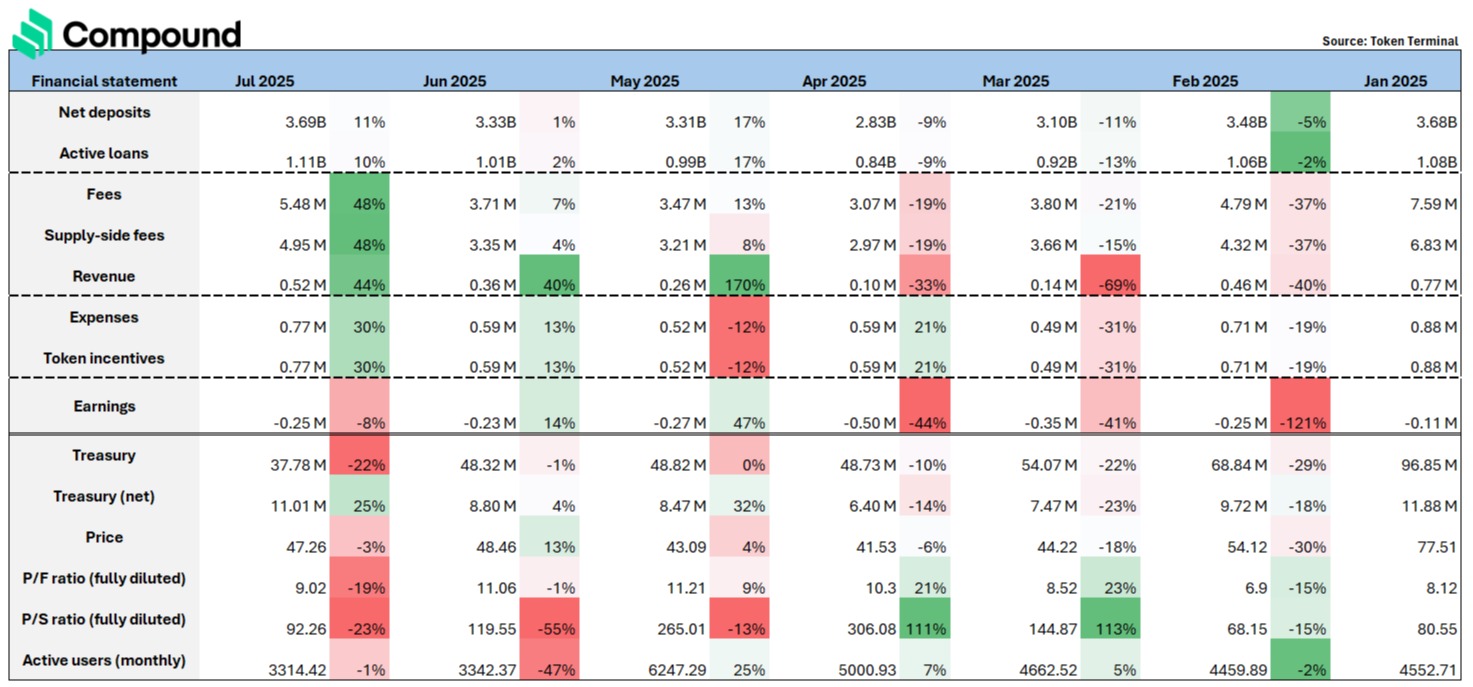

從 Compound 財報能看出衰退徵兆?

@compoundfinance 雖然是老牌借貸協議,但在資產多元性與市場敏感度明顯不及 Aave 靈活。Aave 緊跟市場趨勢,已上線多種再質押 ETH(如 rETH、ETHx、cbETH)、質押 BTC(如 lBTC、tBTC)及 Pendle PT 類資產,這些資產在 Compound 皆未支援。

資產面受限,Compound 借貸玩法單一,缺乏循環借貸的應用場景與組合策略,造成用戶黏著度及資金利用率偏低。財務表現顯示 Compound 自 2025 年初至今持續虧損,協議淨收益維持在 -11 萬至 -25 萬美元區間,代幣價格也累積下跌約 40%。

在目前 DeFi 生態中,循環借貸已成為基礎應用,且衍生出 @EulerFinance 、@MorphoLabs、@SiloFinance 等承載複雜槓桿組合策略的底層協議。缺乏支持這些場景,意味 Compound 正逐步失去主流循環借貸用戶。

財報亦顯示 Compound 的 TVL 半年內僅小幅成長(+0.46%),協議收入也未見明顯改善,與 @Aave 的差距不斷拉大,反映其產品演進及生態整合滯後。若未能加速資產支援與功能擴展,未來恐進一步被主流 DeFi 借貸生態邊緣化。

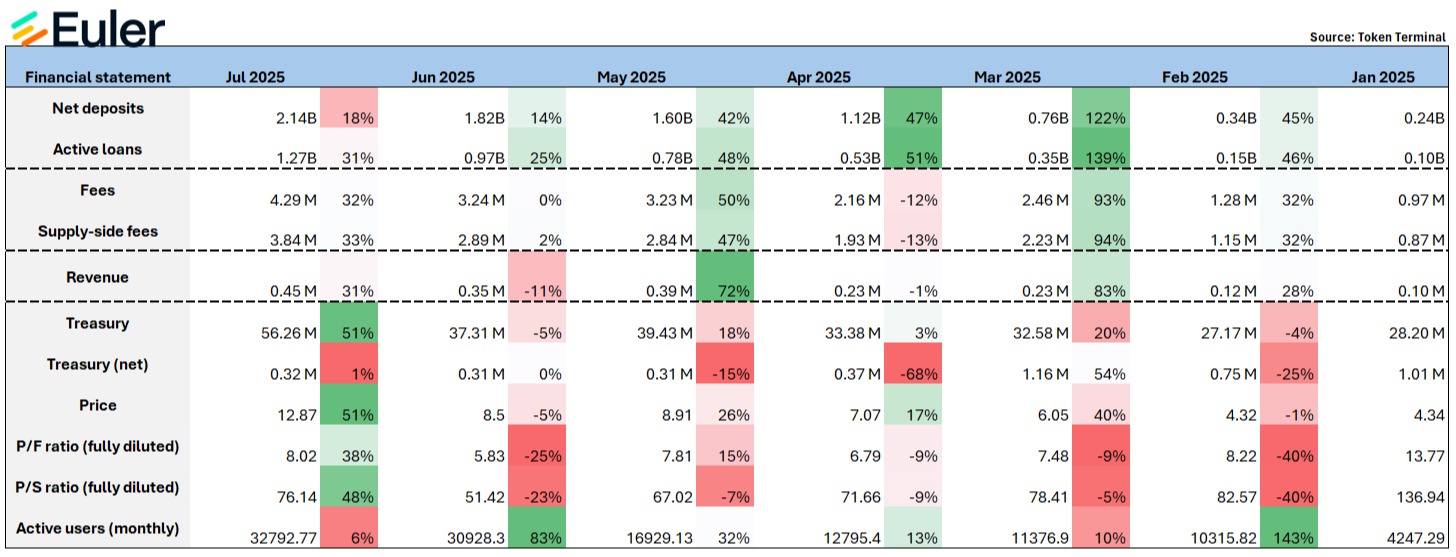

Euler 的 TVL/收入/幣價皆顯著成長

@eulerfinance 最大特色在於任何開發者或協議都能基於 EVK (Euler Vault Kit) 自建 Vault 並納入 Euler 信貸生態,此特性正好迎合本輪循環借貸市場主流,各種長尾資產都能部署在 euler 進行借貸,大幅提升項目方收入來源,也增添用戶借貸玩法。

與 aave 類似,Euler 於今年 4 月上線市場上規模最大的循環借貸資產 PT-USDe 後,協議月度收入與 TVL 分別成長約 72% 與 42%,表現亮眼。

觀察上半年整體表現,Euler 是 TVL 及活躍借貸成長最快的協議之一,TVL 增幅高達 800%,活躍借貸量也一口氣成長 1160%,在借貸賽道強勢突圍。

項目方也積極與有空投活動的團隊及激勵平台(如 @TurtleDotXYZ、@Merkl_XYZ)展開合作,配合本輪周期另一重點:積分與空投經濟模型,藉由激勵機制提升用戶在平台存款及借貸意願。

策略執行成效明顯:協議費用由 10 萬美元增至 45 萬美元,代幣同期漲幅達 200% 左右。

EVK 作為模組化、可組合且免許可的信貸基礎設施,其潛力遠遠不止於現階段。若團隊能順利引入 RWA 資產至 Euler 借貸架構,TVL 成長空間可望呈現跳躍式擴張。

Fluid 技術壁壘帶動基本面樂觀成長

@0xFluid 是目前借貸領域成長速度僅次於 euler 的新興協議,TVL 自年初至今成長 53%,鎖倉規模已與 Euler 基本持平。這匹黑馬成功關鍵在於全新借貸機制設計與極高資本效率。

智能抵押和智能債務是最大技術壁壘,能直接抵押 LP 資產(如 ETH/wstETH、USDT/USDC),並且用戶借出的債務並非單一資產,而是自動調整的 LP 資產組合。借出債務後,會部署至流動性市場參與交易,反向帶來收益,降低實際借款成本。

該設計讓借款人的利率成本進一步優化,借貸利率普遍低於傳統模式;Fluid 支援的平均 LTV 上限高於 Aave,且清算罰金僅 3%(Aave 為 5%),整體資本效率幾乎追平 Aave 的 e-mode。

此外,Fluid 原生支援「一鍵循環借貸」,前端已內建此功能,適合抵押 ETH 借穩定幣再循環抵押。由於存款利率吸引,即使是大戶也傾向長期大量資金存入,尋求穩健年化回報。

Aave 早期也參與 Fluid 代幣投資,投入 400 萬美元買入 FUID,並推動其穩定幣 GHO 集成進 Fluid 池。這一投資不僅肯定 Fluid 產品模式,也顯示競爭對手正面押注其成長潛力。

協議上半年收入自 79 萬美元略增至 93 萬美元,財務狀況穩步提升;然而代幣價值同期略跌,主因缺乏明確的代幣經濟賦能及回購機制。即便協議表現亮眼,代幣價值捕捉能力仍待增強。

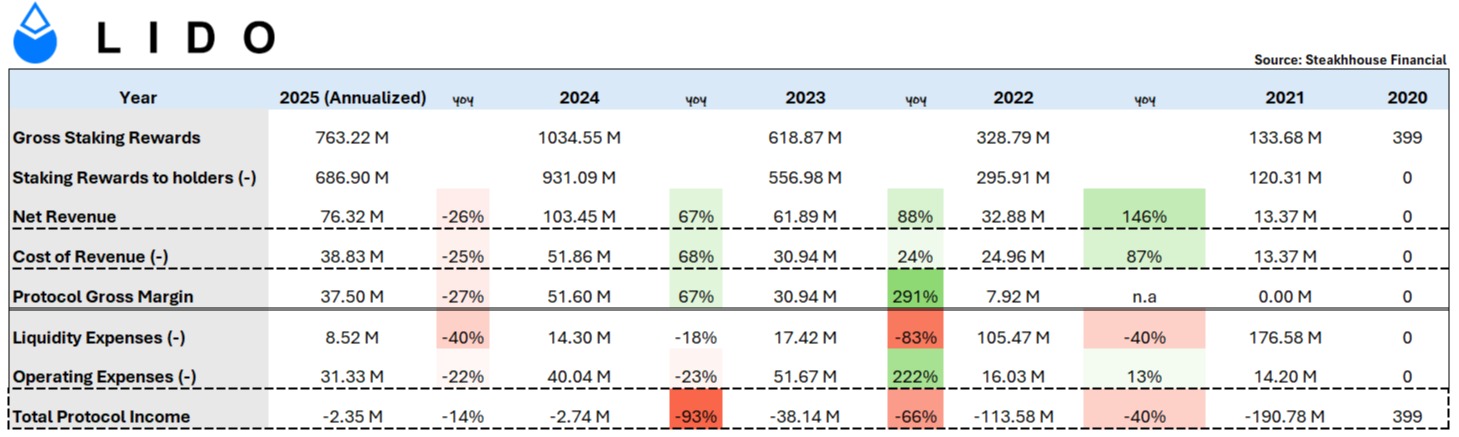

被譽為 ETH Beta 的 Lido 財報表現如何?

@LidoFinance 截至今日共計約 880 萬 ETH 質押於協議,總值約 330 億美元,占總 ETH 質押量約 25%,占全網 ETH 約 7%。基本上,Lido 為鏈上最大 ETH 持有量項目(sharplink:約 44 萬 ETH;bitmine:約 83 萬 ETH)。

「ETH 質押賽道龍頭」這項敘事常被視為 ETH Beta,然而 Lido 自創立至今仍面臨重大挑戰——五年來項目方未曾實現獲利。

要解析原因,需從財報細項著手。

Staking Rewards to holders:Lido 只負責聚合散戶 ETH,並設立驗證節點,然後按比例分發質押獎勵給散戶。

換句話說,Lido 大部分獎勵並非自己持有。以 2024 年為例,Lido 全年獲得 10.34 億美元質押獎勵,其中 9.31 億美元直接分派給質押者,分配規則依協議條款,質押者占 90%,節點營運商 5%,Lido DAO 資金庫 5%。

- Cost of Revenue:指節點獎勵(node rewards)及 Slash 分發(slashing rewards),因 Slashing 成本由 Lido 承擔

- Liquidity Expense:LP 組建費用

- Operational Expense:LEGO Grant 及 TRP(Token Rewards Plan)為 Lido 生態資助激勵框架,前者為對外資助計畫,支持社群和開發者提交創新提案;後者則是 DAO 內部代幣激勵,專門獎勵 DAO 核心貢獻者

Lido 近年在成本管控上確有進展,Liquidity Expense 逐年縮減至 2025 年僅 850 萬美元,Operating Expense 亦自 2023 年開始每年減少約 20%。因此,2023/2024 年收入分別大增(88%/67%),成本下降,項目虧損幅度大幅收斂(-66%/-93%),今年虧損僅剩約 200 萬美元。

Lido 未來展望?

若說「ETH 質押賽道龍頭」的收入仍未達標略顯苛刻,但成本確實逐年下降,到底虧損為何未改善?首先,10% 手續費屬業界標準,幾乎無法調整。

唯一可變動的是賽道規模——ETH 質押量。需注意,ETH 質押比例相較 Solana/Sui/Avax/ADA 仍屬偏低。宏觀催化劑——華爾街對 ETH 質押收益的需求將是關鍵,目前 Blackrock 已申請在 iShares ETH ETF 中加入質押功能。

若有先例,ETH 質押會成為機構新現金流來源,持有 ETH 頭寸同時賺取利息。若以 Lido(或 Coinbase、機構自營項目如 puffer)為首選,賽道天花板將再度拓展。當然,質押率提升將直接壓縮 ETH 發行獎勵。

DAO 也有人提議開放質押 ldo 收入共享機制,以增強代幣用途及長期激勵。但事實上,收入共享會進一步削弱項目方收入,不利於長遠發展。DAO 另有「過剩盈餘分享機制」方案,似乎更具可行性。

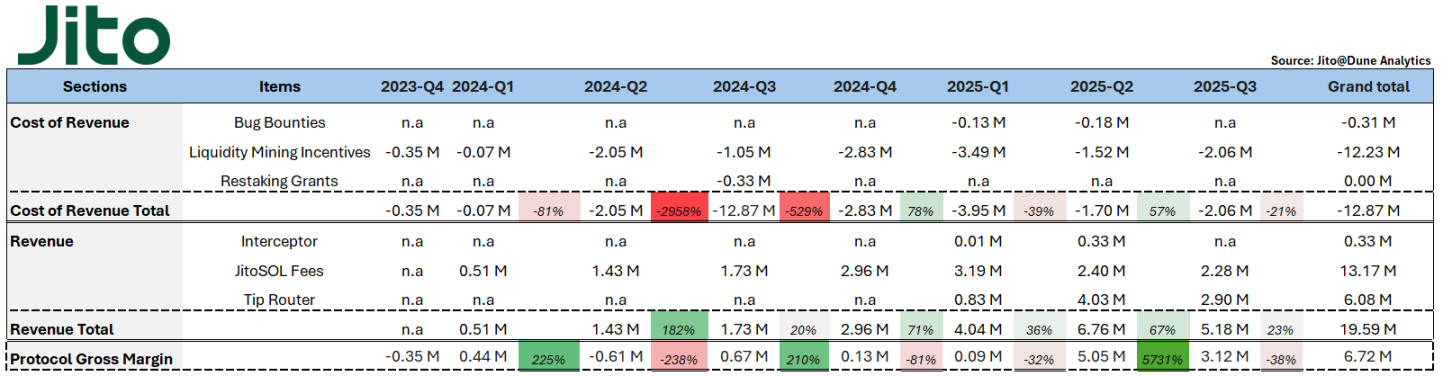

Jito 獨特收入模式─MEV 小費

@jito_sol 為 SOL 質押賽道領頭者,「表面業務」財報表現遠較昨日分析的 Lido 優異。Jito 目前質押 SOL(jitoSOL)規模約 1,600 萬 SOL,占全網約 23%。

賽道上限──即 SOL 質押率在 L1 已屬高檔(67.18%)。值得注意的是,Jito 去年 10 月起開始提供流動性再質押基礎設施,衍生多元再質押服務,VRT(Vault Receipt Token)提供者(如 @fragmetric140、@RenzoProtocol)都在底層營運。

我認為未來流動性再質押將是 Jito 業務成長與收益擴大的主賽道。目前僅約 110 萬 SOL 再質押,佔 jitoSOL 約 6%,全網 SOL 質押約 2%。相較下,ETH 再質押/質押比例高達 26%,SOL 上升空間充足,也是 Jito 未來必爭的佔比。

回到 Jito 財報,先解釋各類支出與收入:

- Bug Bounties:激勵白帽駭客發現並回報協議漏洞的支出

- Liquidity Mining Incentives:獎勵於 DeFi 平台(Orca、Jupiter)提供 JitoSOL 或 VRT 交易對流動性的用戶

- Restaking Grants:補助 Node Consensus Network(NCN)開發者生態、支援 restaking 基礎設施開發、部署與營運

- Interceptor Fees:用以防止其他流動性質押協議持有人對 JitoSOL 進行惡意套利,JitoSOL 持有將被暫時鎖定 10 小時,提前領取需支付 10% 手續費

- JitoSOL Fees:JitoSOL 從質押獎勵與 MEV 收益收取 4% 管理費(扣除驗證者佣金後),折合年化管理費約 0.3%(7%年化報酬率 * 4% 管理費)

- Tip Routers:MEV 每個 epoch 累積成 Tips,由 TipRouter 分發,從 MEV 的小費抽取 3% 作協議費用──其中 2.7% 歸 DAO 金庫、0.15% 獎勵 JTO 質押者、0.15% 獎勵 JitoSOL 用戶

所以…Jito 基金會從財報展現什麼策略?

先解析支出面,Liquidity Incentive 一直是 Jito 最大支出,金額自 2024 Q2 起顯著增加,現今每季仍維持在約 100 萬至 300 萬美元。

這主要源自基金會推動的 JIP-2 與 JIP-13 議案,將 JTO 用於多種 DeFi 應用激勵(尤其在 @KaminoFinance),可見自 2024 Q2 起 jitoSOL 收入顯著上升,推動「defi-looping」效益提升─質押 SOL 轉 jitoSOL 意願攀升─更多 jitoSOL─更多質押收益。

2025 年起,基金會提議將 1,400 萬枚 JTO(約 2,400 萬美元)持續投入激勵,特別是再質押資產及其相關的 DeFi 操作,提升 VRT 採用率。

截至 2025 Q3,已有約 770 萬枚 JTO 派發作激勵,成效顯著,2025 年收入按季分別成長 36%、67%、23%,收入增幅高於激勵支出,證明政策具有正向效益。

收入來源部分,jitoSOL fee 及 Tip Router 是 Jito 的兩大主力。自 2024 Q4 起,Solana 生態 meme 熱潮推升網路交易量,Jito 成為最大受益者。

高峰時 Jito 的 tips 佔 Solana REV(Real Economic Value)比重高達 41.6% 至 66%;自 2025 Q2 起,Tip Router 盈利已超越 jitoSOL fee,更展現 Jito 的技術優勢在 MEV 基礎設施。Solana 用戶/套利者願意支付 tip 提高交易優先級,這是其他公鏈罕見的經濟模型。

Solana 網路交易量提升、MEV 基礎設施實力、jitoSOL 領先地位以及未來再質押應用發展,使 Jito 淨利於 2025 Q2 季增 57 倍,達 500 萬美元。雖然目前 meme 熱潮不如 2024 年 pump.fun 時期瘋狂,我認為 SOL 再質押賽道若能逐漸成熟,將成為 Jito 下一波成長催化劑。

聲明:

- 本文轉載自 TechFlow,著作權歸原作者 chingchalong02 所有。如對轉載有異議,請聯絡 Gate Learn 團隊,將依照相關流程儘速處理。

- 免責聲明:本文所述僅代表作者個人意見,並不構成任何投資建議。

- 本文章其他語言版本由 Gate Learn 團隊翻譯,未經明確註明 Gate,禁止複製、傳播或剽竊本譯文。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

什麼是漿果?您需要瞭解的有關BERRY的所有資訊