Chuỗi thanh toán: Bước ngoặt AWS dành cho tiền tệ

Chào các chuyên gia Fintech 👋

Tôi sẽ có mặt tại San Francisco trong hai tuần tới, tổ chức workshop cho nhà sáng lập về truyền thông xã hội, gặp gỡ đối tác về Fintech Nerdcon và tham dự sự kiện SardineCon đầu tiên.

MESH vừa huy động thêm 130 triệu USD, Nubank đạt tăng trưởng lợi nhuận 42% và doanh thu 40%. Quá ấn tượng. Circle công bố blockchain stablecoin và có tin đồn Stripe/Paradigm* cũng đang phát triển dự án tương tự. Tuần này, mục 📣 Phân tích sẽ bàn về lý do thanh toán chuyển sang onchain.

Trên thị trường, narrative lớn nhất là Stablecoin x AI. Đối lập là Adyen, không bàn về stablecoin hay AI. Nubank thì vừa thống trị bằng crypto vừa mạnh ngoài crypto. (Xem 👀 Những điều cần biết bên dưới)

80 CEO Fintech đã ký thư gửi Tổng thống phản đối việc “Chase” và các đơn vị khác áp dụng phí. Cùng tuần đó, Fed thông báo chấm dứt chế độ hoạt động “ưu ái” (!!)

Muốn ủng hộ Fintech Brainfood? Hãy đến Fintech Nerdcon tại Miami, hoặc khám phá dự án của chúng tôi tại Sardine*.

Tóm tắt nội dung Brainfood tuần này

📣 Phân tích: Thời điểm AWS của thanh toán

💸 4 công ty Fintech nổi bật:

- Lava Payments – Nền tảng kiếm tiền và ví cho công cụ AI

- Tracelight – Trợ lý AI Excel cho chuyên gia tài chính

- Casap – Trợ lý AI xử lý tranh chấp thẻ cho nhà phát hành

- Fiscal AI – Bloomberg bản địa AI

👀 Các chủ đề nổi bật:

- Circle ra mắt báo cáo lợi nhuận lần đầu tiên, giá cổ phiếu giảm 6% sau bán thứ cấp.

- Nubank vừa công bố tăng trưởng lợi nhuận 42% và doanh thu 40%, sở hữu 123 triệu khách hàng.

Nếu email của bạn bị cắt bớt bản tin, nhấp bên dưới để xem đầy đủ

Phân tích tuần 📣

Thời điểm AWS của thanh toán: Vì sao các công ty thanh toán xây dựng chain riêng

Fortune đưa tin Stripe và Paradigm có thể đang phát triển chain ưu tiên thanh toán. Chưa xác nhận, nhưng giả định là sự thật. Circle cũng công bố chain mới trong báo cáo lợi nhuận. Vậy điều này có ý nghĩa gì?

Phóng ta ra xa, hạ tầng thanh toán vẫn đặc thù, mong manh và tốn kém để mở rộng. Nếu bạn tin AI sẽ nhân khối lượng giao dịch, và tiền đang chuyển hóa thành phần mềm, ta sẽ cùng đến một điểm chung:

Chain bản địa thanh toán là tất yếu. Hạ tầng hiện tại chưa đủ tốt dù onchain hay offchain. Stablecoin, tiền gửi mã hóa và tài chính onchain đang bùng nổ.

Câu hỏi: Mạng nào sẽ chuẩn hóa phần “đường ống” và để các nhà vận hành thắng bằng phần mềm?

Lưu ý của biên tập: Tôi là cố vấn cho Paradigm. Quan điểm sau là riêng tôi. Bài viết này phân tích logic chiến lược của chain bản địa thanh toán và ý nghĩa với nhà vận hành.

Khoảnh khắc AWS cho thanh toán:

Chưa có AWS cho xử lý thanh toán. Các nhà xử lý đều xây lại một stack giống nhau. Chưa có lớp tiện ích dùng chung. Một rail trung lập, throughput cao sẽ giảm chi phí cố định và đưa cạnh tranh lên tầng phần mềm, quy trình. Hãy hình dung một hạ tầng như vậy nhưng không có Amazon – hoàn toàn trung lập.

Chain hiện tại thiếu tính năng thanh toán bản địa. Hãy tưởng tượng tiện ích xử lý thanh toán có “EC2 cho tất toán”, “S3 cho biên nhận”, “IAM cho khoá tuân thủ”. Phần thưởng không phải là điểm số chi phí thấp mà là tốc độ phát triển cho developer, đồng thời ẩn đi các vấn đề như off-ramp.

Các mạng throughput cao hiện tại như Solana, Base làm quá nhiều thứ, kể cả memecoin, khiến bị loãng, khó dùng khi một Tổng thống phát hành token mới. Dao đa năng Thụy Sĩ không thể là chiếc rựa xuất sắc.

Đã có các dự án chain tập trung stablecoin như Plasma của Tether, các startup như Codex, Conduit giải quyết vấn đề này. Nhiều đội nhóm cùng nhận ra các vấn đề tương tự.

Một chain chiến thắng cần có tối thiểu các tính năng sau cho operator:

- TPS cao liên tục, đảm bảo hoàn tất có dự báo ở tải đỉnh

- Tương thích ngược với hệ thống ngân hàng truyền thống và định dạng tin nhắn

- Phân phối đến nơi merchants đã có mặt sẵn

- Hook compliance bản địa và khả năng audit

- Phí bằng tiền pháp định (ví dụ USD)

- Cam kết trung lập: quản trị chia sẻ, giới hạn đặc quyền sponsor, khả năng tương tác rộng

Có đối tác lớn hỗ trợ khởi động mạng sẽ là cú hích quan trọng, nhất là nếu đảm bảo tính trung lập. Và tôi không thấy lý do nào điều đó không xảy ra. (Coinbase xây Base đã là chuẩn mới; JPM Morgan cũng hợp tác rồi).

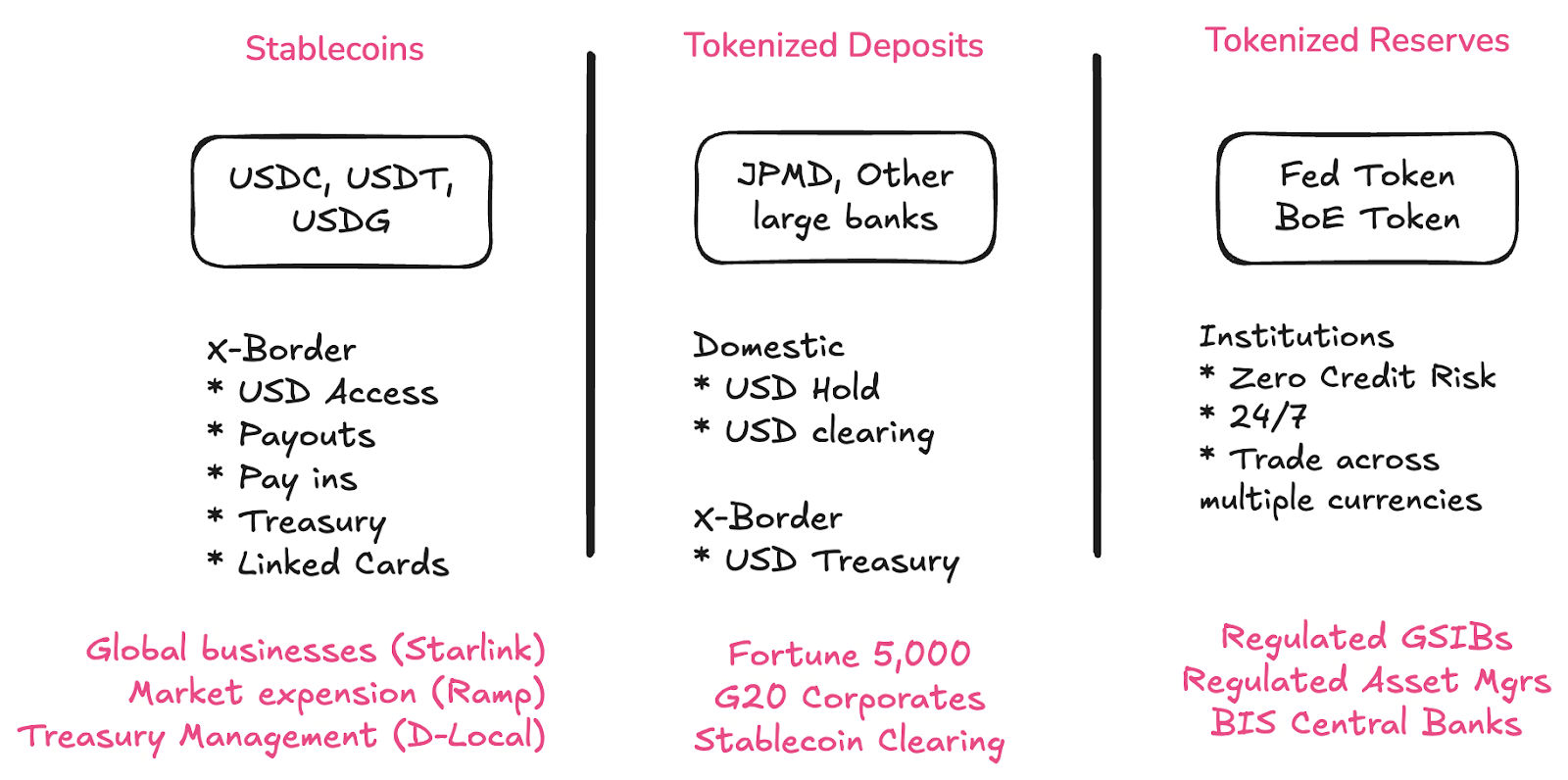

Token tiền gửi, ngân hàng và ngân hàng trung ương sẽ thế nào?

Stablecoin, token tiền gửi và CBDC sẽ cùng tồn tại. Mỗi loại giải quyết vấn đề riêng cho từng đối tượng. Cả ba đều sẽ chuyển lên onchain.

- Stablecoin mở ra cơ hội tiếp cận USD cho các tổ chức phi ngân hàng, đặc biệt ở khu vực đang phát triển.

- Token tiền gửi giúp tổ chức lớn quay lại hệ thống ngân hàng thương mại.

- Dự trữ mã hóa giúp ngân hàng lớn thanh toán với nhau và ngân hàng trung ương ở phạm vi quốc gia, thậm chí quốc tế.

Clearing stablecoin sẽ là cơ hội lớn cho các ngân hàng: Tuần này, một founder cho biết hợp tác với các ngân hàng tier 1 như Deutsche Bank, Wells Fargo, US Bank, JP Morgan đã tăng độ an toàn cấu trúc cho off-ramp.

Mỗi ngân hàng nên ra mắt token tiền gửi: Đó là điều hiển nhiên. Hạ tầng thanh toán tương lai sẽ chuyển lên onchain, vậy bảng cân đối cũng phải như thế. Tôi đang nghiên cứu kỹ lưỡng vấn đề này, sẽ trình bày ở Brainfood kỳ tới. Vì giải pháp không phải là RFP.

Token tiền gửi sẽ giúp stablecoin tương thích ngược với TradFi. Đây là điểm then chốt: nếu các ngân hàng đều cung cấp token tiền gửi (tiền gửi onchain), off-ramp biến mất. Đó là cách trở thành tương thích ngược.

Hoàn toàn khác với kỷ nguyên BaaS. Khi ngân hàng nhỏ “thử nghiệm hoạt động mới” nhưng lại rủi ro lớn cho fintech/stablecoin. Giờ ta có khung pháp lý riêng cho stablecoin, và điều đó lôi kéo các ngân hàng lớn.

Đúng, vì đó là cơ hội thương mại.

Nhưng còn quan trọng hơn: cơ hội đó đã có sự rõ ràng về quy chế quản lý.

Tính mở có trụ được khi chạy trên rail thương hiệu?

Một nỗi lo lớn là “Stripe chain”, cùng nỗ lực Robinhood và Coinbase sẽ tái tập trung hoá internet, mâu thuẫn với mục đích của onchain finance. Nhưng bài phân tích của Cristian Catalini thì ngược lại.

Luận điểm của Catalini: nền tảng như Coinbase, Robinhood trả phí cho phân quyền vì đó là “bảo hiểm” tránh bị chiếm quyền nền tảng.

Chain thanh toán L1 thế hệ mới cần đảm bảo tính trung lập thực sự.

Làm sao biết một mạng trung lập đáng tin? Có ba nguyên tắc:

- Quản trị chia sẻ

- Vai trò công ty mẹ hạn chế

- Khả năng tương tác rộng, toàn diện

Đây sẽ là chủ đề quan trọng khi dự án Paradigm* thành hình.

Chuẩn hóa hạ tầng thanh toán – cạnh tranh bằng phần mềm

Có động lực chiến lược chuẩn hóa hạ tầng mà đa số đều bỏ qua. Những “rail thương hiệu” là cách chủ động hóa chuẩn chi phí vận hành (opex), như AWS đã làm.

Khi Stripe mua Bridge, tôi đã lý giải rằng Stripe đang trở thành phần mềm. Stripe không cạnh tranh giá xử lý thấp, mà cạnh tranh giá trị cộng thêm giúp sửa quy trình như refund, retry, recurring. Họ làm vậy vì hạ tầng thanh toán đang hỏng, còn các vấn đề ngầm thì khó nhìn thấy với người ngoài ngành.

Giả sử hạ tầng không còn hỏng thì sao?

Nếu ta có hạ tầng commodity, giao dịch tức thì, 24/7, xây riêng cho nhu cầu siêu lớn về throughput/thanh toán của doanh nghiệp và khách hàng? Hiện các chain chưa đạt được điều này.

Vấn đề của incentive là luôn có xu hướng “tối” – đóng vòng lặp để chiếm giữ kinh tế, thay vì là network thực thụ. Tôi đồng ý, đó là rủi ro rất lớn.

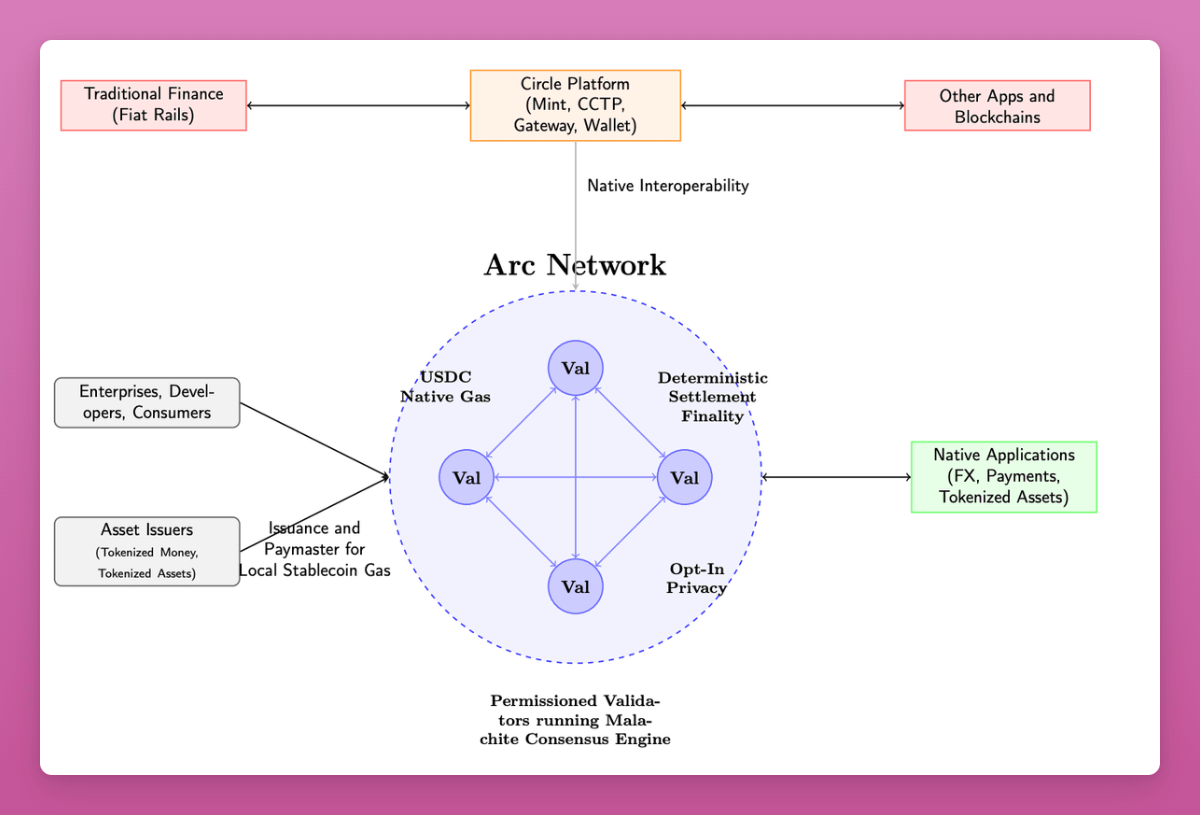

Circle ra mắt Arc trong tuần này hoàn toàn không phải trùng hợp ngẫu nhiên.

Đó là sự xác nhận các lãnh đạo stablecoin cũng nhìn ra xu hướng như Stripe. Arc có lẽ đã được Circle phát triển từ lâu.

Sau chu kỳ tăng trưởng công khai ấn tượng, Circle giờ phải đối mặt lãi suất giảm và phải tìm nguồn doanh thu mới (Circle chủ yếu kiếm từ lợi suất trái phiếu, 80% dành cho đối tác phân phối).

Điểm khác biệt so với Base, Ethereum, Solana là nhiều tính năng thân thiện với ngành tài chính/thanhtoán.

Dưới đây là checklist từ litepaper. Nhiều tính năng chưa ra mắt ngay, nhưng cho thấy định hướng của Circle:

- Phí giao dịch (gas) bằng USDC

- Tổ chức được quản lý hợp pháp vận hành validator

- Thông lượng cao hơn (3.000 - 10.000 TPS)

- Tùy chọn “riêng tư”: ẩn số tiền, địa chỉ công khai nhưng không định danh

- Tùy chọn tiết lộ: cơ quan quản lý nhận “view key”

- Ra mắt cùng USYC (token trái phiếu): tài sản thế chấp, margin onchain

- Cầu nối dùng Gateway/CCTP độc quyền Circle, ứng dụng trên nhiều chain cho USDC

- Lộ trình có tính năng FX cho tổ chức

- Đính kèm hóa đơn trong payment, refund và xử lý tranh chấp onchain

Litepaper này là tuyên ngôn hơn là bản sản phẩm, nhưng xác định hướng đi của ngành.

Quan sát:

- Nhiều sản phẩm hướng tới actors thị trường vốn: tài sản thế chấp, margin, regulator

- Ngôn ngữ dành cho risk manager: “institutional grade”, “bảo vệ người tiêu dùng”

- Circle chia lợi nhuận phát hành cho partner: đa phần về Coinbase/Binance. Sản phẩm mới hỗ trợ

- Liệu circle có thể là “bách khoa”? Có lợi thế sớm, có nhận diện, nhưng có nên tách vai trò?

Rob Hadik (Dragonfly) đưa ra quan điểm ngược chiều

Circle giờ phải cạnh tranh với Stripe ở merchant/SMB hoặc Kinexys phía enterprise, thắng quan hệ khách hàng cuối? Khó thấy họ sẽ thắng.

Rob Hadik

(Dù đầu tư vào đối thủ, Hadik thường phân tích sắc bén.)

Quan điểm cá nhân: Tương lai finance onchain còn rộng mở. Circle xứng đáng thử sức khi có lợi thế.

Sẽ chỉ có vài công ty chiến thắng, và mọi công ty đều thông minh khi mở rộng. Đáng mừng là ta đã vượt qua “diễn decentralization” và hướng tới hạ tầng sẵn sàng cho thị trường toàn cầu.

Nếu bạn quan tâm decentralization thuần túy, Bitcoin là lựa chọn.

Nếu ai cũng xây chain riêng, ta liệu có quay lại tình trạng cũ?

Nếu mỗi tổ chức xây chain riêng, có phải ta lại quay về ác mộng reconciliation – chỉ là công nghệ mới?

Không.

Giá trị của token hóa không nằm ở một chain, mà ở scale và khả năng lập trình.

Phân phối là yếu tố then chốt.

Circle sẵn sàng chia 80% doanh thu để lấy phân phối. Nếu Binance/Coinbase tiếp tục top dẫn đầu, pivot sang nguồn thu mới cũng hợp lý. Chủ thể khác sẽ có kênh phân phối khác.

Kịch bản hiếm khi chỉ trắng/đen.

2017, 2021 tôi từng thấy cảm giác “thêm chain nữa”. Đúng, có nhiều ví dụ như vậy (EOS?).

Nhưng Solana cũng từng chỉ là “chain nữa”.

Chúng ta chưa ngừng đổi mới, đang bước vào cuộc thay đổi công nghệ lớn nhất lịch sử cùng AI.

Xây dựng rail thanh toán cho bùng nổ AI

Hình thức subscription đang thất bại với AI tools.

- Power user phá vỡ mô hình: Anthropic, v.v. phải đặt giới hạn, vì số ít người dùng tạo ra phí rất cao

- Nhiều tools wrap model không biết đúng chi phí COGS: Đằng sau subscription là inference (GPU), phí cloud, phí token AI. Việc tracking mọi thứ rất khó (Lava Payments, Polar đang giải quyết)

- Tạo khoảng trống lợi nhuận cho AI tool: Các tool lập trình như Cursor, Windsurf lỗ lớn

AI model cũ rẻ đi, frontier model thì không. Subscription không bù nổi chi phí power user. Nếu muốn cách mạng AI, phải tăng sử dụng AI – không phải giảm.

Nghĩa là, cần hiểu chi phí transaction gốc. Nhưng quan trọng nhất, ta cần rail thanh toán siêu nhanh, siêu rẻ, lập trình được.

AI sẽ nhân khối lượng thanh toán lên gấp 10 lần hoặc hơn.

AI labs, VCs, payment company đều xây dựng cho thế giới nơi tiền chuyển động giữa agent nhanh hơn cả con người. AI agents trả phí compute, token, dịch vụ cho nhau; hệ thống cần payment commodity hơn nữa.

Cuộc chiến trở thành rail cho kỷ nguyên AI-Native trong thanh toán

Stablecoin nhập cuộc.

Stablecoin hiện thường rẻ hơn chuyển tiền quốc tế, nhưng payment truyền thống lại tốt hơn cho nội địa. Đa số blockchain thiết kế để phục vụ nhiều đối tượng, làm tốt phần tổng quan.

Vấn đề: Ethereum chỉ 15–30 TPS, Solana 3.000 TPS chưa đáp ứng nổi tải đỉnh. Nếu payment agent-to-agent tăng 10x, 100x, ta càng thiếu.

Các chain chuyên biệt cho payment sẽ đóng vai trò cốt lõi trong tương lai khi payment chuyển sang AI-native.

Mục tiêu của AI-native financial infrastructure không chỉ là phân quyền hay tốc độ, mà cần “đủ nhanh – đủ phân quyền” cho những gì sắp tới. Nếu nghĩ là đã xong việc thì chỉ là bỏ lỡ cơ hội.

Mức độ quan tâm tới stablecoin đang “sốt”. Như AI, ngắn hạn là bong bóng. Nhưng dài hạn phải nghĩ về hạ tầng, về networking trong 2–3 năm tới.

- Tiền gửi sẽ thành token hóa – không cần off-ramp vì off-ramp cũng nằm onchain

- Stablecoin sẽ cạnh tranh mạnh – các nhược điểm như chậm, tốn phí sẽ biến mất

- Mọi Neobank, provider, bank sẽ tích hợp – tức sẽ đòi hỏi stablecoin hiệu năng cao hơn

- AI sẽ cần payment capacity tăng 10x–100x – rail hiện tại sẽ không đáp ứng nổi

Chúng ta cần hạ tầng mới cho thế giới này.

Nếu bạn chưa ứng dụng stablecoin trong workflow hằng ngày,

Hoặc chưa xác định vị trí của stablecoin trên roadmap,

Nếu bạn coi stablecoin chỉ là đầu cơ, bạn đã bỏ qua “hệ điều hành” mới cho tiền tệ.

ST.

Công bố: Tôi đang cố vấn cho Paradigm, VC nêu trong bài Fortune, nhưng đây là ý kiến cá nhân, không đại diện cho bất kỳ tổ chức tôi hợp tác hoặc tư vấn.

4 công ty Fintech nổi bật 💸

- Lava Payments – Nền tảng kiếm tiền và ví cho công cụ AI

Lava giúp developer hiểu rõ các yếu tố chi phí và áp dụng để tích hợp kiếm tiền cho nền tảng AI wrap, bất kể chọn mô hình AI nào. Hỗ trợ nhiều provider như OpenAI, Anthropic, Eleven Labs, Groq; có hệ thống ví cho phép sử dụng nhiều công cụ tại một nơi, không cần đăng ký nhiều subscription.

🧠 Mô hình ví và đo lường này có thể tạo đột phá dài hạn. Chấm điểm bill rất khó, còn vấn đề churn và kinh tế đơn vị với AI wrappers đang lớn dần, khi doanh thu đầu bảng chỉ che giấu chi phí khổng lồ chưa cải thiện. Giải pháp tất yếu là dùng một ví duy nhất cho user. Nếu tôi là Ramp/Brex, sẽ chủ động chiếm lĩnh vị trí ví chi phí cho developer.

- Tracelight – Trợ lý AI Excel cho chuyên gia tài chính

Tracelight hỗ trợ xử lý ngôn ngữ (ví dụ, phân tích cohort MRR), phát hiện lỗi công thức, định dạng chỉ với một prompt, lưu command thành workflow cho tương lai.

🧠 Tracelight khai thác điểm yếu UX của Microsoft Co-pilot. Google cũng không khá hơn. Nếu bạn quen với AI qua Microsoft Co-pilot thì thật đáng thất vọng. Tracelight tin rằng khi bạn dùng sản phẩm của họ, bạn sẽ thấy hài lòng đến mức sẵn sàng trả phí để cải thiện trải nghiệm. Câu hỏi là, có đủ lớn để tự đứng riêng hay chỉ là mục tiêu acquisition cho $MSFT, $GOOG.

- Casap – Trợ lý AI xử lý tranh chấp thẻ cho nhà phát hành

Casap là nền tảng đồng hành, cộng tác giải quyết tranh chấp thẻ. Khi khách hàng tạo tranh chấp, Casap hỏi chi tiết, thu thập bằng chứng để xác minh. Mục tiêu: xác định khách hàng trung thực hay cố tình thử vận may, và giải pháp tối ưu là giao tiếp với merchant. Nếu tranh chấp được gửi lên, Casap tính xác suất thắng cho ngân hàng/Fintech.

🧠 Đây là bài toán hạ tầng “xấu xí” nhưng cần đổi mới bằng AI. “Friendly fraud” khi khách bấm nút tranh chấp để hoàn tiền dù đã nhận hàng là vấn đề lớn. Điều tra rất tốn kém cho ngân hàng, ở Mỹ merchant chịu trách nhiệm nếu khách gian lận nên không đi sâu. Thương nhân thường bỏ qua tranh chấp dưới 400 USD do thủ công. Đây là mảnh đất cho AI automation dạng API, bước tiếp theo: mọi issuer processor lớn nên hợp tác với Casap.

- Fiscal AI – Bloomberg bản địa AI

Fiscal là terminal dữ liệu và API cho market data, tích hợp nguồn dữ liệu công cộng lẫn nội dung dài thành trải nghiệm phong phú. Giúp bổ sung ngữ cảnh cho dữ liệu, ví dụ, xem doanh thu AWS có thể so sánh các hyperscaler khác. Giá từ 24 USD/tháng, lên đến 199 USD/tháng cho doanh nghiệp.

🧠 Dù dữ liệu rộng, Fiscal hiện vẫn bổ trợ cho Bloomberg chứ chưa cạnh tranh trực tiếp. Bloomberg mạnh nhờ dữ liệu toàn cầu lớn, khả năng đưa tin thời sự trên terminal – nhất là các trading floor cấm điện thoại. Điểm mạnh là pricing cho phép Fiscal trở thành sidecar, “bào mòn” vị trí terminal, thậm chí thay thế cho nhóm nhà đầu tư/doanh nghiệp nhỏ.

Những điều cần biết 👀

“Circle chào bán 2 triệu cổ phiếu loại A, cổ đông cũ bán ra 8 triệu cổ phiếu” – Coindesk. Cổ phiếu Circle giảm 6%, còn 154 USD. Giảm 50% từ đỉnh nhưng gấp 5 lần giá IPO.

🧠 Nhà đầu tư, lãnh đạo đã thu về lớn – bán 8 triệu cổ phiếu, nhận 1,24 tỷ USD. Một số lãnh đạo đã thanh khoản; nhân viên cũ và hiện tại vẫn bị khóa. Hy vọng các đợt giảm lãi suất sẽ thuận lợi 🤞

🧠 Circle mô phỏng 2 kịch bản cắt lãi suất (50bps, 100bps): giảm 100bps làm doanh thu gross giảm 618 triệu USD (–23%), lợi nhuận gộp giảm 303 triệu USD (–30%), biên lợi nhuận còn 3,3%

🧠 Tăng trưởng nguồn cung USDC có thể là giải pháp. Circle cần tăng thêm 28 tỷ USD (~44% so với 64 tỷ USD hiện tại) để giữ trạng thái trung lập.

🧠 Với góc nhìn này, chiến lược mở rộng sản phẩm của Circle rất hợp lý. Circle đang là đơn vị “onshore” được quản lý, hút mạnh các đối tác, đa blockchain, sản phẩm yield (USYC) đều là động lực tăng trưởng.

🧠 Circle từng tái định vị nhiều lần trước đây. Có thể sẽ lặp lại điều đó.

👀 2. Nubank vừa công bố tăng trưởng 42% lợi nhuận, 40% doanh thu, sở hữu 123 triệu khách hàng. Ấn tượng.

Chi tiết...

- 122,7 triệu khách hàng (+4,1 triệu net)

- 3,7 tỷ USD doanh thu (+40% YoY)

- 637 triệu USD lợi nhuận ròng (+42% YoY)

- 12,2 USD doanh thu/tháng/khách hàng hoạt động (+18% YoY)

- 0,80 USD chi phí phục vụ mỗi khách hàng

- 83,2% tỷ lệ hoạt động hàng tháng

Đây là benchmark mọi tổ chức tài chính nên in treo tường. Chỉ Webank tại Trung Quốc (494 triệu người dùng) mới vượt qua.

Kinh tế đơn vị gần như vượt mọi kỳ vọng:

- Chi phí phục vụ: 0,80 USD/khách hàng

- Doanh thu: 12,20 USD/tháng/khách

- Tỉ suất lợi nhuận: 15 lần 🤯

🧠 Đa số ngân hàng chỉ đạt tỉ suất 3 lần. Giá trị cốt lõi đến từ công nghệ tự chủ và mô hình không chi nhánh.

Phân bổ địa lý:

- Brazil: 107,3 triệu khách hàng (60% dân số trưởng thành)

- Mexico: 12 triệu khách hàng (13%)

- Colombia: 3,4 triệu khách hàng (10%)

🧠 Điều này cho thấy thị trường mới thâm nhập lâu hơn. Động lực tiếp theo sẽ từ đâu? Không còn nhiều thị trường 200 triệu dân 👀

Các sản phẩm khác:

- 36,2 triệu khách hàng đầu tư (+70% YoY)

- 6,6 triệu khách hàng crypto (+41%)

- 55 triệu khách hàng tín dụng hoạt động

- 13,6 triệu khách hàng vay tín chấp (+56%)

- 6,8 triệu khách hàng vay thế chấp (+158%)

🧠 Mở rộng sản phẩm vào nhóm khách hàng hiện hữu cực kỳ hiệu quả. Đầu tư, crypto và lending tích hợp trên cùng một app đã trở thành chuẩn mới. Đáng chú ý BBVA/Santander cũng đã cung cấp dịch vụ crypto.

Tweets nổi bật trong tuần 🕊

Kết thúc tuần 👋

Nếu bạn thấy nội dung hữu ích, hãy giới thiệu cho bạn bè fintech và đăng ký nhận bản tin nhé :)

Muốn xem thêm? Tôi còn chủ trì podcast Tokenized và newsletter.

(1) Nội dung, quan điểm tại đây là ý kiến cá nhân của tác giả, không đại diện cho bất kỳ tổ chức hay cá nhân liên quan.

(2) Các công ty hoặc tài sản mà tác giả có quyền lợi cá nhân/tài chính được đánh dấu (*). Tất cả chỉ mang tính thông tin, bạn nên tự nghiên cứu trước khi quyết định đầu tư.

(3) Các đơn vị nêu chỉ để minh hoạ, phản ánh góc nhìn cá nhân của tác giả.

(4) Bài viết chưa được kiểm tra kỹ bởi nhóm nghiên cứu. Xin đừng coi là chuẩn mực – quan điểm có thể được điều chỉnh.

(5) Có thể thiếu nguồn trích dẫn, tôi sẽ cập nhật khi phát hiện lỗi. Nếu tôi ghi sai nguồn, hãy liên hệ để điều chỉnh.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Simon Taylor]. Mọi bản quyền thuộc về tác giả [Simon Taylor]. Nếu có thắc mắc về việc đăng lại, liên hệ Gate Learn để xử lý.

- Miễn trừ trách nhiệm: Ý kiến trong bài là cá nhân của tác giả, không là tư vấn đầu tư.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Nếu không ghi rõ, mọi hành vi sao chép/phân phối/đạo văn đều bị cấm.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?