Комісія з цінних паперів і бірж вирішила захистити власні інтереси, що призвело до неконтрольованого розростання проблем у галузі.

Велика депресія 1929 року стала поштовхом до прийняття Закону про цінні папери та біржі 1934 року й заснування SEC (Комісії з цінних паперів і бірж США). Чи було це прикрим збігом чи, навпаки, благом — залежить від того, чи ви поділяєте погляди e/acc-акселераціонізму, чи вірите у свободу крізь призму регулювання. Однак із того часу SEC не змогла зупинити фінансові інновації чи запобігти кризам.

У 1998 році Long-Term Capital Management (LTCM) зазнала краху через свої кількісні стратегії щодо російського боргу, ледь не повторивши обвал 1929 року. Попри це, у 1999 році набули чинності правила Alternative Trading System (ATS), які остаточно інтегрували інформаційні технології у сфери кількісної аналітики, хеджування й арбітражу.

Після фінансової кризи 2008 року регулятори посилили тиск на так звані dark pools (приватні торгові майданчики), але вони й надалі працювали. До 2025 року, з відходом Гері Генслера, SEC формулює нові цілі — відкриваючи світ, де все може існувати на блокчейні, а дотримання вимог стає універсальним.

- • On-Chain: Перенесення реальних активів (RWA) на блокчейн — лише перший етап. У майбутньому торгівля, розподіл активів і формування прибутковості відбуватимуться на блокчейні, який стане такою ж основою фінансів, якою свого часу стали комп’ютери.

- • Дотримання вимог: Airdrop, стейкінг, IXO та винагороди прокладають шлях до унікального американського супердодатку (Super-App) для регуляторного контролю, де кожен аспект DeFi відповідає вимогам та зосереджується в США.

Екзистенційна криза SEC

Велика депресія створила SEC; криптовалюти можуть завершити її існування.

Хронологія трансформації SEC: вихід Генслера —> створення Crypto Task Force —> запуск Project Crypto

Сигнали однозначні: регуляторний перелом у SEC поділяється на дві фази — звільнення Гері Генслера в січні й нову хвилю криптополітики після того, як у квітні керівництво перейшло до Аткінса. Ключовим етапом стало створення Crypto Task Force, а вже наприкінці липня Project Crypto зафіксував остаточну капітуляцію регулятора перед цифровими активами.

Щоб зрозуміти причини появи Project Crypto, варто проаналізувати активність SEC із квітня по липень. За цей період агентство здійснило низку дій: на одному фронті врегулювало конфлікти Ripple і Kraken із мінімальними втратами, а на іншому провідні компанії, такі як Coinbase і Grayscale, почали активніше тиснути на SEC щодо пом’якшення регуляторного контролю.

Найвиразніше, справа Ripple засвідчила перехід SEC від моделі «застосування права як першочергового пріоритету» до «регулювання як сервісу». Відновлення IPO Kraken підтвердило, що американські регулятори прийняли ідею криптовалют, а Robinhood активно розвиває торгівлю токенізованими акціями.

Схвалення спотових ETF на BTC та ETH зі стейкінгом і викупом стало переломним кроком, проте щодо решти — додаткових токенів і нових форматів — рішення приймають індивідуально. Навіть ETF Trump Group усе ще чекає на своє схвалення.

Тим, хто намагатиметься стримати криптоамбітності Америки, доведеться мати справу вже не зі звичною SEC — відповідь буде рішучою.

Підпис: Парадигмальний зсув SEC у крипторегулюванні (2025)

Джерело зображення: @zuoyeweb3

Саме тому Трамп застосував інший підхід: підтримав CFTC і сприяв прийняттю таких ініціатив, як Genius Act. Коли CFTC пішла на розширення повноважень, а Білий дім своєю криптовалютною доповіддю фактично визнав чинні DeFi-рішення, регуляторні зміни значно прискорилися.

SEC вже передала контроль над стейблкоїнами банківським регуляторам, а політика щодо цифрових активів все більше переходить під егідою CFTC. Що чекає на SEC надалі — питання вкрай актуальне.

Clarity Act, на який покладають великі надії, досі не ухвалений. Якщо SEC негайно не проявить активність, її може остаточно відтіснити CFTC — особливо на тлі зростання значення стейблкоїнів у сфері цінних паперів. SEC необхідно вже зараз адміністративно окреслити власну юрисдикцію, щоб її присутність була закріплена до моменту остаточного розмежування повноважень у межах Clarity Act.

Однак повноваження SEC згідно з чинним законом обмежені. Чи йдеться про схвалення нових ETF зі стейкінгом (наприклад, SOL), запуск ETF для токенів без чіткого регуляторного статусу, дозвіл на токенізовані акції й цінні папери, чи ліцензування Digital Asset Treasury & Custody Operators (DATCOs) — SEC зазвичай обирає тактику затягування, раз за разом відкладаючи ключові рішення.

17 липня з’явилися чутки про можливе злиття SEC із CFTC. За кілька днів після старту Project Crypto CFTC оголосила власний Crypto Sprint, чітко окресливши свої наміри незалежно від деталей.

Очікувана консолідація регуляторних функцій SEC і CFTC, ймовірно, відбудеться під впливом розширення криптовалютного ринку. Для SEC максимізація актуальності означає прийняття нової парадигми та відмову від попередніх підходів.

Ончейн-трансформація реального світу

DeFi повністю відповідає вимогам регулювання, а практика офшорного регуляторного арбітражу припинена.

Як уже зазначалося, ані Genius Act, ані Clarity Act не забезпечили спеціального регулювання для DeFi. Genius Act охоплював лише стейблкоїни, а Clarity Act був надто загальним. Тепер Project Crypto SEC адміністративно підпорядкував DeFi регуляторному середовищу США — на рівні учасників, активів і правил.

Детальніше: Після Genius Act: на що має спрямовуватися Clarity Act?

Виїжджати за кордон більше не потрібно — таланти повертаються у США.

Тепер усе, що раніше виконували офшорні біржі чи фонди, можна реалізовувати в межах країни.

Стосовно стейблкоїнів, IXO чи токенізованих активів (акції, облігації), юрисдикція може розділятися, але доки комунікація є прозорою, SEC не висуне безпідставних звинувачень у незаконній пропозиції цінних паперів.

Більше того, незалежно від результату справи засновника Tornado Cash, SEC не втручатиметься; пріоритет — безпека розробників і перетворення США на провідну юрисдикцію для творців, з акцентом на добросовісну конкуренцію.

Для DeFi діють зрозумілі правила — капітал повертається у США.

Отже, потреба в офшорних структурах і побоювання щодо ступеня децентралізації зникають.

Кожна функція DeFi — від емісії токенів і ончейн-операцій (стейкінг, кредитування, торгівля, інвестування) до розподілу винагород — відтепер регулюється. Особливо підкреслюється, що самостійне зберігання активів стало фундаментальною американською свободою, і з’явилося більше можливостей для різноманітних ETF зі стейкінгом у криптовалютах.

Головне: офшорний регуляторний арбітраж більше не потрібен — розвиток, інвестиції та інновації тепер можливі в США, сприяючи американському лідерству в криптосфері.

RWA регулюються за чіткими правилами: токени існують на американських блокчейнах.

Отже, основним трендом стає повна блокчейн-трансформація.

Порівняно з DeFi, для RWA існує ще більш деталізоване регулювання — чітко розмежовано акції, облігації, права та фізичні активи. Значно розширилися можливості токенізації акцій та приватних ринків (до IPO).

Ця трансформація має ще більший ефект, ніж комп’ютеризація. Від паперових сертифікатів до електронних торгів, і тепер до повністю блокчейн-активів: усе, що можна фінансувати, буде токенізовано, ліквідовуючи інформаційну асиметрію між учасниками ринку, хоч це й тривалий процес.

Зрештою DeFi стане новою фінансовою парадигмою, а не додатком до TradFi. Ethereum (ETH) стане фундаментом американського фінансового домінування.

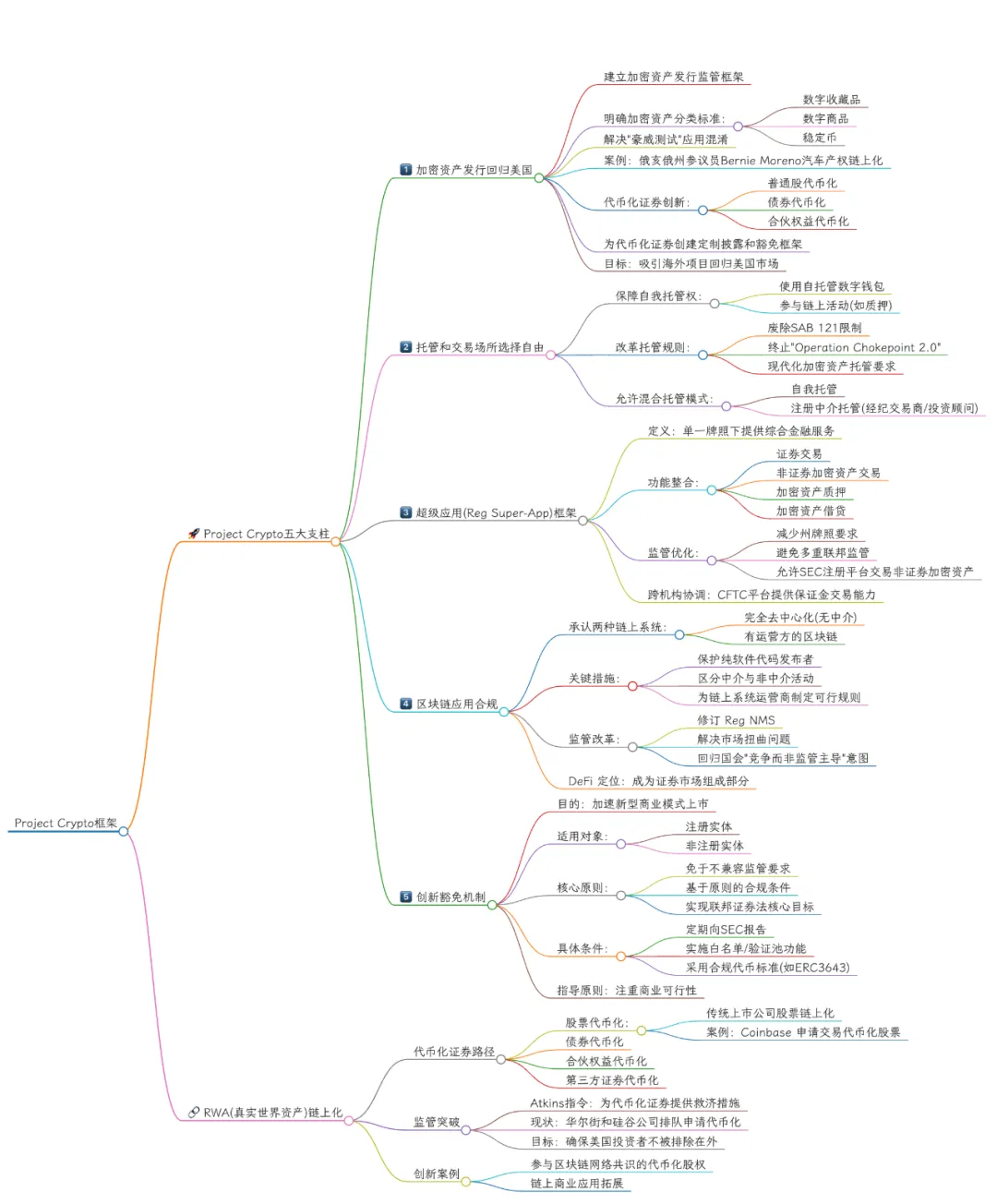

Підпис: Проект Crypto — регуляторна структура SEC

Джерело зображення: @zuoyeweb3

Назва цього розділу натхненна слоганом проєкту RWA Layer 1 від Subzero Labs — Rialo. Тепер RWA — це вже не синтетичні або віртуалізовані кастодіальні випуски: будь-який актив може бути токенізований напряму. Наприклад, навіть нещодавно публічна компанія Figma залишила опцію випуску токенізованих акцій.

Акція дорівнює токенізованій частці власності; актив — токенізованому активу.

Висновки

Чи це двигун нових фінансових бульбашок, чи незворотній шлях до інновацій у сфері активів?

Після сьогоднішнього дня Project Crypto можна назвати «моментом Закону про цінні папери» для DeFi. Наскільки це буде реалізовано у різних відомствах — і чи підтримає це Трамп або Конгрес США — покаже час.

Однак конвергенція цифрових товарів і цінних паперів очікувано призведе до злиття CFTC і SEC.

Відмова від відповідальності:

- Стаття передрукована з [Zuoye Crooked Tree], усі права належать [Zuoye Crooked Tree]. Якщо маєте зауваження до цієї публікації, звертайтеся до команди Gate Learn, команда оперативно відреагує згідно з чинними процедурами.

- Відмова від відповідальності: Погляди та думки, викладені у статті, є особистою позицією автора й не становлять інвестиційної поради.

- Переклад на інші мови виконаний командою Gate Learn. Відтворення, поширення чи плагіат цієї статті заборонені без чіткого посилання на Gate.

Поділіться

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке dYdX? Усе, що вам потрібно знати про DYDX