Розробка для криптонативної аудиторії та для криптосуміжних користувачів: ключові відмінності

2025 рік: криптовалюта стала частиною мейнстриму. Закон GENIUS уже набув чинності, і галузь нарешті отримала чітке регулювання стейблкоїнів. Традиційні фінансові інституції інтегрують криптовалюти у свою діяльність. Криптовалюта перемогла!

Із переходом криптовалюти до масового використання індустрія раннього венчурного інвестування вперше стикається з перевагою крипто-дотичних проектів над суто крипто-орієнтованими. Крипто-орієнтованість — це рішення та продукти, створені експертами для експертів, тоді як крипто-дотичні проекти використовують криптотехнології у більш масштабних традиційних сферах. Це перша подібна трансформація у моїй професійній кар’єрі, й тому я хочу детально розглянути головні відмінності між розробкою для суто криптовалютних проектів і проектів, де крипта — лише доповнення.

Розробка для суто крипто-орієнтованих проектів

Понад усе, найуспішніші криптопродукти були створені для вузького кола ентузіастів: Hyperliquid, Uniswap, Ethena, Aave тощо. Як і кожна нішова технологічна революція, криптовалюта настільки випередила свій час, що за її межами мало хто по-справжньому розумів її цінність чи міг стати активним залученим користувачем. Тільки криптоджени — “бійці першої лінії” — мали достатню сміливість та досвід, щоб ризикувати, тестуючи нові продукти, і залишатися в грі попри хаки, шахрайства та інші проблеми.

Класичні кремнієводолинські венчурні фонди відмовлялися від крипто-орієнтованих проєктів, аргументуючи це обмеженим розміром ринку (TAM) для такої аудиторії.1 І це було виправдано: у ті часи крипторинок був на самому початку розвитку. On-chain застосунків фактично не існувало, а саме поняття “DeFi” народилося лише в жовтні 2018 року в чаті у Сан-Франциско. Тим не менш, віра та готовність ризикувати дозволили отримати перевагу завдяки очікуванню майбутніх сприятливих тенденцій. У підсумку “дефі-літо” 2020 року в поєднанні з ерою нульових ставок 2021-го істотно розширили ринок крипто-ентузіастів, і вже незабаром топ-інвестори Кремнієвої долини масово увійшли у крипторинок, звертаючись до менших експертів, аби надолужити згаяне за кілька років.

Сьогодні ринок суто крипто-орієнтованих користувачів залишається невеликим порівняно з традиційними секторами. За моїми оцінками, аудиторія Crypto Twitter сягає лише десятків тисяч людей. Тому для досягнення річного доходу в сотні мільйонів доларів необхідний високий середній дохід на одного користувача. Відповідно —

Головне у крипто-орієнтованих продуктах — орієнтація на “power users”, тобто суперзалучених користувачів.

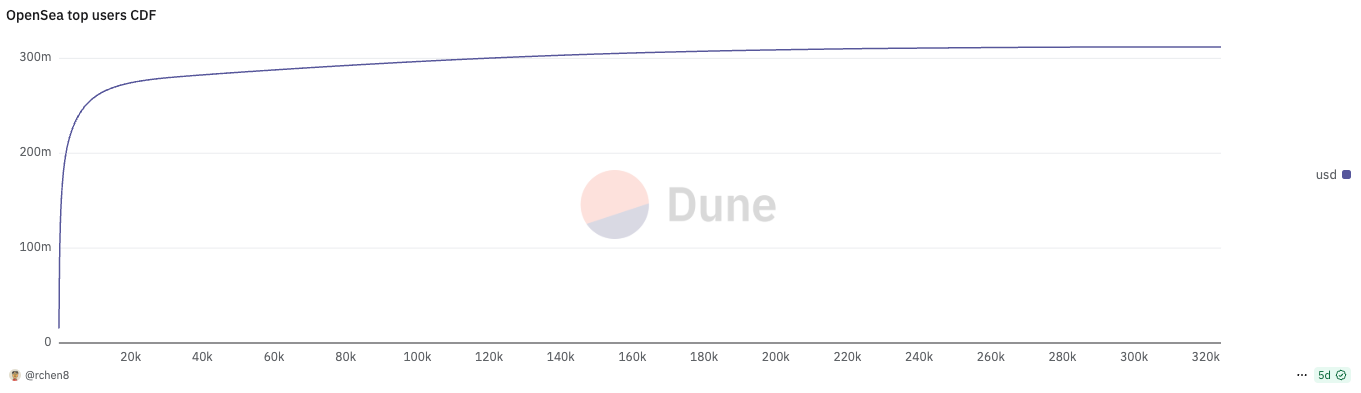

Усі успішні проекти демонструють суворий розподіл активності: 0,2% користувачів (737 профілів) минулого місяця забезпечили половину торгів на OpenSea. У Polymarket половину обсягу здійснили лише 196 людей (0,06%).

Для засновника крипто-орієнтованого проєкту головним викликом стає не стільки залучення нових користувачів, скільки утримання своїх топових power users. Це протилежно класичній стратегії Кремнієвої долини — наголос робиться не на загальному зростанні DAU, а на якості користувацької бази.

Історично утримувати користувачів у крипті складно: power users діють як прагматичні “найманці” й чутливо реагують на винагороди, тож конкуренти можуть швидко переманити навіть невелику частку топ-активних, різко зменшивши вашу долю ринку. Приклади: протистояння Blur та OpenSea, Axiom проти Photon, LetsBonk і Pump.fun тощо.

Тому конкурентні бар’єри в крипті істотно нижчі, ніж у Web2, і все у відкритому коді легко форкається. Більшість крипто-орієнтованих проектів не переживає навіть одного ринкового циклу.2 Засновники, які розбагатіли на TGE, часто тихо полишають свої дітища, переключаючись на інвестиційну діяльність.

Єдиний надійний спосіб утримання power users — це безперервні інновації та постійна випереджальна робота над продуктом. Саме цим Uniswap залишається на піку вже сьомий рік поспіль: нові функції 0 to 1, такі як концентрована ліквідність V3, UniswapX, Unichain, V4 hooks, забезпечують лояльність найкращих користувачів. І це на найскладнішому та найконкурентнішому ринку DEXів.

Розробка для крипто-дотичних проектів

У минулому було чимало спроб масштабного застосування блокчейн-технологій у класичних секторах — керування ланцюгами постачання, міжбанківські платежі — але всі ці ініціативи провалились через надмірну ранність і брак готовності. Корпорації зі списку Fortune 500 експериментували з блокчейном у своїх лабораторіях інновацій, але не впроваджували його у продакшн на великому рівні. Всі пам’ятають фрази на кшталт “блокчейн без биткоїна” чи “розподілені реєстри”?

Тепер же ринкові лідери докорінно змінили підхід: великі банки та національні корпорації запускають власні стейблкоїни. Регуляторна визначеність, забезпечена адміністрацією Трампа, відкрила шлях до масового прийняття крипти — тепер це вже не фінансовий “дикий захід”.

Вперше у своїй професійній кар’єрі я спостерігаю, що кількість крипто-дотичних проектів перевищила кількість чисто криптовалютних. І це цілком логічно: великі результати найближчих років, імовірно, дадуть саме крипто-дотичні компанії. Масштаби сучасних IPO — десятки мільярдів доларів, тоді як TGE обмежуються кількома сотнями мільйонів чи окремими мільярдами. Ось приклади крипто-дотичних проектів:

- Фінтех-компанія, яка використовує стейблкоїни для міжнародних переказів;

- Робототехнічна компанія, що застосовує DePIN-інцентиви для збору даних;

- Споживча компанія, яка імплементує zkTLS для автентифікації приватних даних.

Загальна риса таких проектів — крипта виступає лише функціональним модулем, а не основним продуктом.

Навіть у крипто-дотичних галузях роль power users залишається важливою, проте залученість менш концентрована. Якщо крипта лише функція, кінцевий результат більше залежить від експертизи в базовій сфері, ніж від знань у блокчейні. Як приклад — фінтех.

У фінтесі ключове — масштабування дистрибуції з ефективною юніт-економікою (CAC/LTV).3 Сучасні крипто-фінтех стартапи постійно остерігаються, що великий традиційний фінтех з потужною мережею просто додасть крипту як функцію і витіснить новачків, або ж змусить їх боротися за користувачів із надмірним CAC. На відміну від крипто-орієнтованих проектів, можливості швидко “відіграти” запуском нового токена у них немає.

Іронія в тому, що категорія криптоплатежів довго залишалася непривабливою для інноваторів. Я навіть зазначав це на сцені Permissionless 2023! Але саме до 2023 року був найкращий період для запуску фінтех-платформи з криптовалютною складовою і встигнути вибудувати сильні канали дистрибуції. Після придбання Bridge компанією Stripe спостерігається міграція засновників крипто-орієнтованих проектів з DeFi у сферу платежів, втім, їм важко конкурувати з вихідцями Revolut, які знають класичні фінтех-стратегії досконало.

Що це означає для крипто-інвесторів? Важливо уникати негативного відбору, коли інвестують у засновників, від яких відмовилися нефінтех-венчури, просто через менший досвід у дотичних сферах. Часто це засновники, які лише нещодавно “перекваліфікувалися” з крипто-орієнтованих у дотичні сегменти. Гірка правда: середній крипто-фаундер часто — це людина, яка не змогла реалізуватися у Web2, хоч топ-10% у крипті — цілком інша історія.

Джерелом переваги для криптовенчурів є пошук талантів поза класичними мережами Кремнієвої долини. Їхні резюме не виглядають ідеальними (відсутні бренди на кшталт Stanford чи Stripe), вони не так переконливо презентують свої ідеї інвесторам, проте глибоко розуміють культуру крипто-орієнтованих спільнот і вміють формувати лояльність в онлайні. Наприклад, Хайден був звільнений із Siemens, де працював інженером, і створив Uniswap, щоб навчитися Vyper. Стані почав будувати Aave (раніше ETHLend), ще навчаючись у юридичній школі у Фінляндії.

Архетип успішного засновника крипто-дотичних проектів суттєво відрізняється від крипто-орієнтованих. Це вже не “безстрашний ковбой” дикого фінансового фронтиру, що вміє створити культ навколо себе і свого токена серед крипто-дегенів. Справжній успіх отримують підготовлені до бізнесу фаундери, які прийшли з дотичних сфер і мають ефективну go-to-market стратегію. Індустрія крипти нарешті стала дорослою, як і її нова хвиля лідерів.

1. ICO Telegram на початку 2018 року яскраво ілюструє різницю підходів: топові венчурні фонди інвестували через масштаб користувачів та дистрибуцію додатку, а крипто-орієнтовані VCs майже всі відмовилися.

2. Вважаю, що проблема не в нестачі споживчих додатків на крипті — більшість із них просто не є венчурними бізнесами, бо дохід там не є стабільним. Таким засновникам краще розвивати бізнес самостійно, фокусуючись на прибутковості й короткотермінових можливостях на хвилі моди.

3. Nubank отримав унікальну позицію, ставши першим у сегменті ще до того, як з’явився сам термін “фінтех”. У той момент компанія конкурувала лише з великими банками Бразилії, а не з іншими фінтех-стартапами. Саме через розчарування клієнтів традиційними послугами Nubank вдалося швидко отримати масове прийняття, мінімальний CAC та ідеальну відповідність продукту ринку.

4. Якщо ви створюєте стейблкоїн-необанк для ринків, що розвиваються, навіщо сидіти у Сан-Франциско чи Нью-Йорку? Важливо бути присутнім у цільових країнах та спілкуватися з користувачами безпосередньо — це відмінний перший фільтр для проектів.

Відмова від відповідальності:

- Стаття розміщена з [Shower Thoughts]. Усі авторські права належать [Richard Chen]. У разі зауважень щодо публікації зверніться до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: думки автора є його особистою позицією і не є інвестиційною рекомендацією.

- Переклади цієї статті іншими мовами виконує команда Gate Learn. Окрім випадків, коли зазначено окремо, копіювання, поширення чи плагіат перекладів заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?