A ascensão da Pendle PT: da fase experimental em DeFi à consolidação como referência em rendimento fixo

Nos últimos três a quatro anos, as narrativas predominantes no universo cripto evoluíram a ritmo acelerado: o Ethereum Merge impulsionou o setor LSD, os incentivos de airdrop geraram uma verdadeira corrida aos rankings e, atualmente, as yields dos stablecoins assumem o protagonismo. A agitação constante é regra, mas, terminado cada ciclo de entusiasmo, a Pendle mantém-se no centro da ação — sem alarde, mas a consolidar e expandir discretamente a infraestrutura subjacente.

Em termos práticos, a Lido garantiu liquidez e a Rocket Pool promoveu a descentralização durante o boom dos LSDs em 2023, mas foi a Pendle o único agente a oferecer mecanismos de divisão e precificação de yield. Em 2024, enquanto os entusiastas dos airdrops monitorizam pontuações em Excel e competem no Twitter, é a Pendle que lista de forma transparente o “yield futuro” via YT. Em 2025, com o aumento contínuo dos market caps dos stablecoins e a valorização dos dólares com yield a sustentarem a narrativa, a Pendle afirma-se como o maior mercado secundário. Três ciclos, uma tendência fundamental — quem dominar a “modularização” on-chain do yield assegurará a sua posição na próxima grande narrativa.

De USDT a PT: Stablecoins e Yield Fixa Geram Dupla Dinâmica

A discussão atual sobre stablecoins já não se resume aos grandes nomes antigos como USDT e USDC; inclui também emergentes como USDe e cUSD0, que oferecem rendimento. Os dados não deixam dúvidas: no último mês, o TVL da Pendle registou máximos históricos — atingindo 8,2 mil milhões $ em 09-08 e quase 9 mil milhões $ em 13-08. Mais significativo é o reinvestimento observado: esta semana, a Aave aumentou silenciosamente o limite de PT-USDe (set. 2025) em 600 milhões $, preenchido em menos de uma hora. Tal demonstra que a procura institucional e dos grandes investidores por PT continua elevada e ainda mais forte.

Muitos ainda consideram a Pendle um “hub de recompensas de airdrop”, mas a sua estratégia evoluiu. Desde junho, PT/YT passaram a adotar rotulagem mais intuitiva no frontend, esclarecendo: “1 PT resgata o principal na maturidade; 1 YT acumula toda a yield.” Isto simplifica a experiência dos novos utilizadores — dispensando o auxílio do Telegram. A plataforma disponibiliza agora alertas diários sobre alterações de posição e yield concretizada, logo após o início de sessão.

No TradFi, Citadels e Edge Capital firmaram uma parceria. O hedge fund, com 400 milhões $, estruturou o seu cofre estratégico mEDGE como PT e implementou-o na Pendle, com o TVL da mEDGE já acima dos 10 milhões $. Em simultâneo, o stablecoin USDS da Spark registou entradas superiores a 100 milhões $ em 24 horas, com o multiplicador de recompensas 25x da Spark a atrair yield farmers e a elevar o TVL da USDS na Pendle para mais de 200 milhões $. Também o ecossistema de crédito prospera, com o PT circulante total na Aave a superar vários mil milhões $ — a yield fixa está a transformar-se rapidamente em “dinheiro real”.

Porque o PT Destaca-se em Mercados Voláteis: O Caso Liquid Leverage

Em 29-07, a Ethena lançou o Liquid Leverage na Aave, permitindo aos utilizadores fornecer 50% USDe e 50% sUSDe como colateral — combinando taxas de empréstimo e incentivos promocionais para uma abordagem mais “orientada pelo mercado” ao rendimento. No lançamento, houve quem temesse um efeito de canibalização sobre o PT. Mas sucedeu o inverso: o novo limite de PT-USDe na Aave foi preenchido instantaneamente. Os yields do Liquid Leverage dependem das recompensas do ecossistema ENA, tornando-os mais sensíveis à dinâmica de mercado e campanhas, enquanto os retornos do PT são regulados pelo desconto, mitigando a exposição à volatilidade. Em resumo: LL é o “energético” — agressivo em campanhas — e PT é “água e poupança” — estabilidade após o pico promocional.

Citadels: A Consolidação do Rendimento Fixo DeFi

Em síntese, Citadels é o plano de expansão da Pendle: unir capital tradicional e novo blockchain. Regulação, KYC, RWA, Solana, TON — embora aparentem complexidade, a lógica é simples: transpor a modularidade do yield PT/YT para mais ambientes, atribuindo preços a qualquer ativo de rendimento on-chain através da Pendle. Se antes a Pendle era “side quest” cheia de tarefas, Citadels representa a edificação do núcleo de um império financeiro — quem pretende emitir stablecoin, lançar um RWA ou criar produtos de cobertura, tem primeiro de se listar aqui.

PT Institucional e PT Cross-Chain: O Futuro da Distribuição

O Citadels da Pendle não é apenas uma “homepage redesenhada”; engloba três canais autênticos de distribuição:

(1) PT em ecossistemas não-EVM: expansão imediata de PT para Solana, TON e HYPE, captando novos segmentos de utilizadores e ativos;

(2) PT compatível com KYC: transformar rendimento fixo on-chain em ativos “compliance” para carteiras institucionais e intermediários;

(3) Distribuição direta de estratégias: por exemplo, o mEDGE da Edge Capital, que cunhou o seu depósito como PT na Pendle — ligando estratégias institucionais à yield fixa DeFi. Resultado: um PT, dois caminhos (cross-chain e institucional), promovendo “composabilidade de yield” em múltiplos novos frontends.

Porque o Pencosystem?

Pencosystem: O Valor da Modularização do Yield

Para os protocolos, a Pendle é muito mais do que um mecanismo para “tokenizar rendimento”. É um motor que amplifica TVL, liquidez e sinais de preço em tempo real. Uma vez listado o pool, a liquidez unilateral sem perda impermanente (mantendo posições até à maturidade) mantém LPs motivados; o desconto PT e o prémio YT operam como dashboard permanente de price discovery, permitindo às equipas captar o pulso externo do capital. EtherFi é o exemplo paradigmático — após o eETH na Pendle, o TVL do protocolo disparou 15x em menos de seis meses; o OpenEden, antes estagnado, cresceu 45% após a entrada. Sintetizando: quando a Pendle prospera, os protocolos subjacentes crescem com ela.

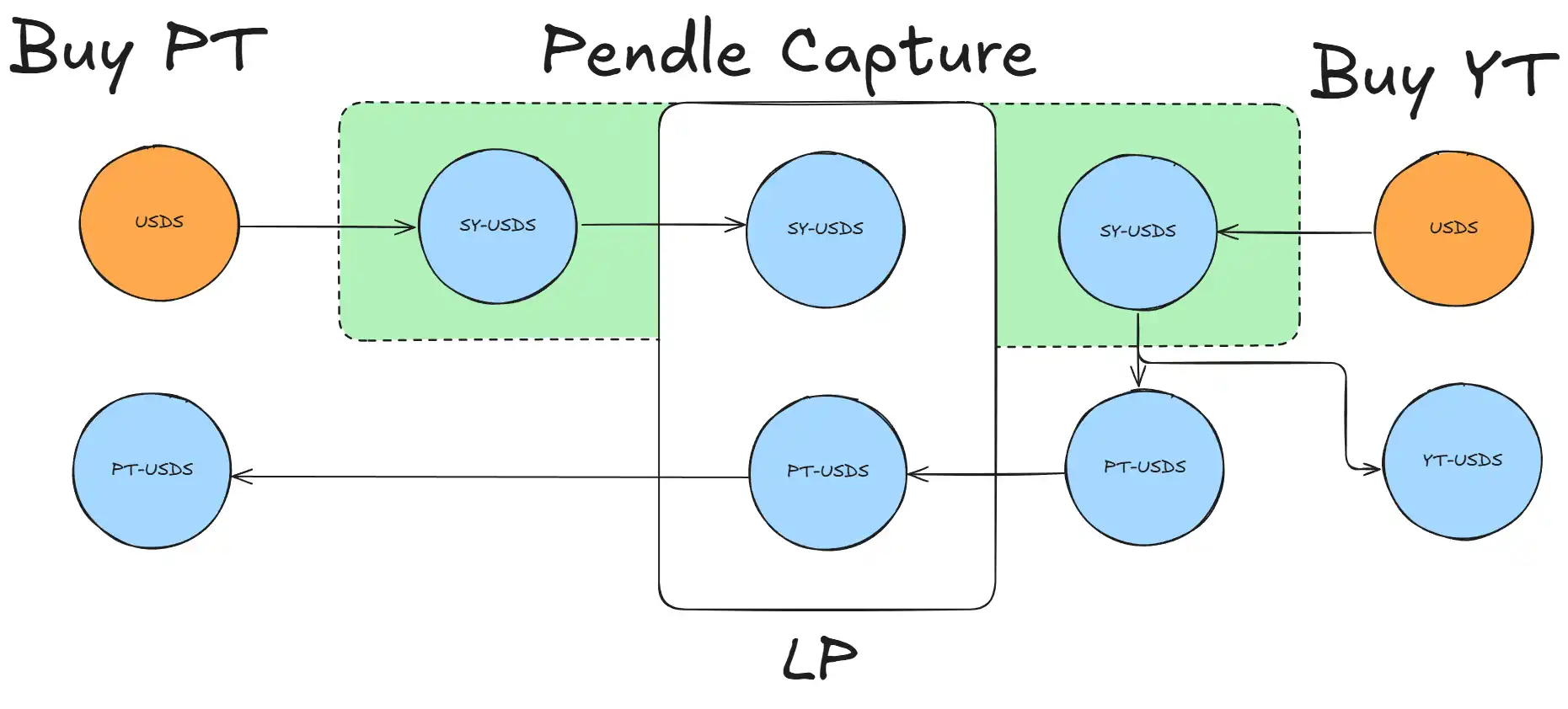

A inovação da Pendle é simples: dividir um ativo que gera rendimento entre yield fixa e variável. O PT funciona como um Treasury norte-americano a um ano — retornos estáveis de 3–12% APY na maturidade — enquanto YT dirige-se a quem aposta em airdrops, movimentos da Fed ou variações de funding rates. Depois da divisão, o mercado arbitra o diferencial: quanto maior o desconto do PT, mais interessante o rendimento fixo; quanto mais elevado o prémio do YT, maior o sentimento bullish para potencial de valorização futura.

Esta decomposição é determinante: LPs podem lucrar ao fornecer apenas um lado, enfrentam perda impermanente residual e recorrem a PT para alavancar posição na Aave. Os agentes de maior dimensão chegam a multiplicar o APY alavancado entre 3 e 5 vezes, atingindo yields de 25–30%, tudo on-chain de forma transparente e replicável até por analistas TradFi com folhas Excel.

Desde o final de 2023, a Pendle processou 27 eventos de maturidade relevantes, sete dos quais superiores a 1 mil milhão $ cada. O mais expressivo, 3,8 mil milhões $, foi liquidado instantaneamente on-chain em junho último. Mais recentemente, 1,6 mil milhões $ amadureceram em 29-05, com TVL a descer de 4,79 mil milhões $ para 4,23 mil milhões $ antes de recuperar para 4,45 mil milhões $ em apenas uma semana — uma taxa de retenção de 93%. A recuperação do capital não é obra do acaso — 35% dos fundos maduros foram reinvestidos diretamente em novos pools Pendle, máximo histórico de retenção em sete dias.

Stablecoins: O Launchpad

Os stablecoins são os agentes privilegiados e mais recompensados na narrativa Pendle. O PT tokeniza rendimento anualizado fixo de 3–12% on-chain; o YT agrega taxas futuras, recompensas de airdrop e riscos de eventos em funding rates para especuladores — ou seja, cada stablecoin novo lança-se por dois trilhos: rendimento estável e especulação de alta volatilidade.

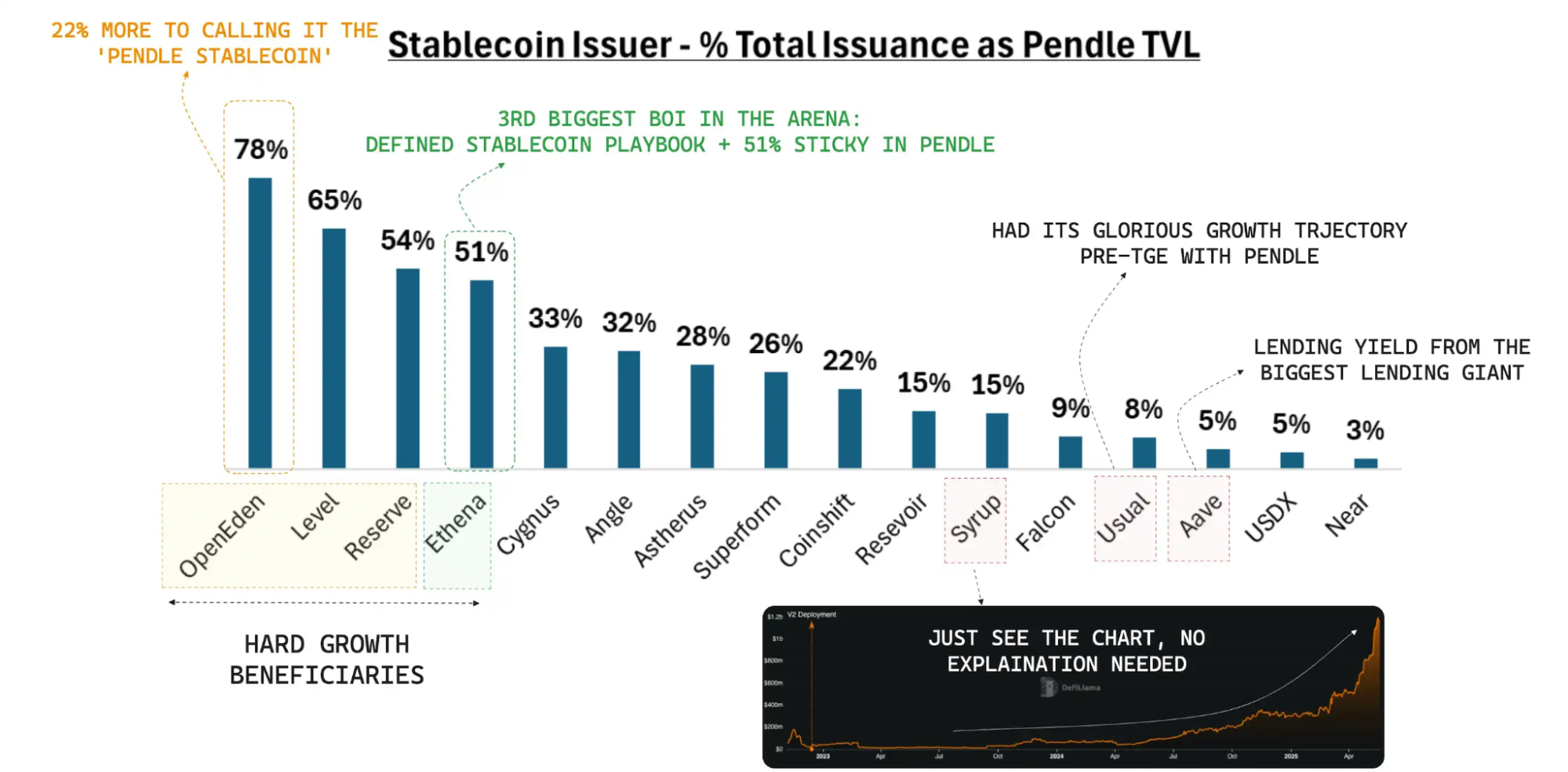

Os dados são conclusivos: antes do USDe atingir 1 mil milhão $ em TVL, metade estava bloqueada na Pendle, e mesmo na fasquia dos 6 mil milhões $ mantém quota de 40%. cUSD0 estagnou por três semanas, mas cresceu 45% logo no primeiro mês na Pendle. O USDS recém-listado captou 100 milhões $ em apenas 24 horas. A retenção de liquidez impressiona — no evento de maturidade dos 1,6 mil milhões $ em 29-05, o TVL do USDe caiu apenas 6%, recuperando em quatro dias. Para qualquer stablecoin, “retenção de capital após uma liquidez significativa” é fator de atração institucional decisivo.

Ao longo do último ano, o reforço de TVL converteu o “Pendle Pool” em elemento obrigatório nos manuais de lançamento de stablecoins remunerados. O cUSD0 da OpenEden, antes inerte, cresceu 45% em menos de um mês na Pendle. Lançar um stablecoin implica recorrer à Pendle para descoberta de preço e liquidez inicial — tornou-se o padrão do mercado.

De uma perspetiva mais ampla, o setor dos stablecoins está em plena expansão estrutural. Segundo o relatório da Modular Capital Pendle: Era of Stablecoin Expansion, a oferta global de stablecoins superou os 250 mil milhões $, com os stablecoins remunerados a subir de menos de 1,5 mil milhões $ para 11 mil milhões $ em 18 meses, e a quota de 1% para 4,5%. O mesmo estudo projeta que, sob o GENIUS Act e taxas Fed persistentes, os próximos 18–24 meses poderão duplicar a oferta para 500 mil milhões $, com 15% (75 mil milhões $) a direcionar-se para produtos de yield.

Se a Pendle mantiver aproximadamente 30% da quota de mercado, o seu TVL pode ultrapassar 20 mil milhões $, originando 200 milhões $ de receita anual a uma comissão de 100 pontos base. A Modular Capital conclui que a Pendle, no segmento DeFi rendimento fixo, “pode ancorar a sua valorização tanto em Treasuries como em ações growth do NASDAQ”.

PT: A Emergir como Corredor Económico

Presentemente, mais de 80% do TVL da Pendle é constituído por ativos denominados em dólares, sustentando performance tanto em bull como bear markets. A oferta de PT na Aave, Morpho e Euler duplicou em seis meses, já superando 2 mil milhões $. Mais LPs estão a reinvestir liquidez vencida em novos termos, acelerando o crescimento do TVL.

Desde 29-07, o retorno anualizado do PT supera sistematicamente o modelo “lend-and-arbitrage” por dois motivos: primeiro, os cupons PT garantem yield com desconto, insulados das flutuações de liquidez e campanhas promocionais do lado do empréstimo; segundo, o PT serve como colateral para operações alavancadas em mercados monetários, oferecendo retornos “yield fixa × alavancagem” comparáveis aos dos ativos colaterais tradicionais. O relatório de risco mais recente da Aave demonstra que o PT como colateral cresceu para vários mil milhões $ em pouco mais de um mês, evidenciando a resistência da procura.

A Nova Era do Yield Está Só a Começar

As recompensas de airdrop podem provocar rallies temporários, mas é a “certeza do rendimento, liquidez profunda e infraestrutura robusta de derivados” que mobiliza verdadeiramente grandes volumes de capital. O TradFi sustenta 600 biliões $ de derivados de taxa; o DeFi permanece muito atrás, com yield trading efetivo inferior a 3%. A Pendle dedicou três anos a preencher meticulosamente essa lacuna de 97%.

O sucesso da Pendle comprova dois factos: as plataformas on-chain são capazes de liquidar milhares de milhões de principal na maturidade com segurança e assegurar retenção de capital durante crises; mais relevante, a Pendle transferiu a precificação das taxas de processos opacos para modelos competitivos abertos na blockchain, onde só os melhores sobrevivem. Onde houver yield, haverá PT/YT; enquanto yield for modularizado, a Pendle será a referência. Os ciclos de airdrop e memes passam, mas o mercado de taxas está a arrancar — prepare-se, pois o espetáculo acaba de atingir o intervalo.

Aviso legal:

- Este artigo foi republicado a partir de [BlockBeats], com direitos de autor reservados ao autor original [BlockBeats]. Qualquer questão sobre esta republicação deve ser encaminhada para a equipa Gate Learn para resolução conforme os procedimentos instituídos.

- Declaração de responsabilidade: As opiniões aqui expressas pertencem exclusivamente ao autor e não constituem aconselhamento financeiro.

- Este artigo foi traduzido para outros idiomas pela equipa Gate Learn. Sem referência explícita à Gate, não é permitido reproduzir, distribuir ou plagiar qualquer parte desta tradução.

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

Aptos: Um lar para DeFi's de Alto Desempenho

Tudo o que precisa saber sobre o Helio