¿Por qué se considera que el Tesoro de ETH tiene más probabilidades de revalorizarse que la Estrategia?

La comunidad cripto siempre ha mostrado entusiasmo por la tokenización de activos tradicionales y su traslado a la cadena, pero los avances más sustanciales recientes han ido en sentido inverso: la integración de criptoactivos en los mercados de valores tradicionales. El reciente incremento de la demanda en los mercados públicos por acciones de “crypto treasury” es un claro reflejo de esta tendencia.

Michael Saylor abrió camino con MicroStrategy (MSTR), impulsando su capitalización bursátil más allá de los 100.000 millones de dólares y superando el rendimiento de Nvidia en el mismo periodo. Publicamos previamente un análisis en profundidad dedicado a MicroStrategy, que constituye una excelente referencia para quienes empiezan en el sector de tesorerías. El motivo principal de estas estrategias es que las empresas cotizadas pueden aprovechar un apalancamiento sin garantías y a bajo coste, inaccesible para el inversor minorista.

En el contexto actual, el foco inversor ha girado de tesorerías de BTC a tesorerías de ETH, con casos como Sharplink Gaming (SBET), dirigida por Joseph Lubin, y BitMine (BMNR), bajo la dirección de Thomas Lee.

Pero, ¿realmente son viables las tesorerías de ETH? Como expusimos en nuestro informe sobre MicroStrategy, las empresas de tesorería buscan explotar la diferencia entre la tasa de crecimiento anual compuesto (CAGR) a largo plazo de sus activos subyacentes y su coste de capital. En informes anteriores, presentamos nuestra visión sobre el CAGR de ETH a largo plazo: como activo de reserva programable y escaso, ETH es esencial para salvaguardar la actividad económica en cadena a medida que más activos migran a blockchain. Este artículo desarrolla la tesis alcista sobre las tesorerías de ETH y aporta recomendaciones prácticas para empresas interesadas en esta vía.

Acceso a liquidez: la base de las empresas de tesorería

Una de las razones principales por las que los protocolos y tokens lanzan empresas de tesorería es abrir nuevas puertas al acceso a liquidez de las finanzas tradicionales (TradFi), especialmente cuando la liquidez de las altcoins se resiente. Estas empresas adquieren liquidez para aumentar su exposición a activos por tres vías fundamentales. Cabe subrayar que estos instrumentos de liquidez y deuda son sin garantía y no son rescatables antes de vencimiento.

- Bonos convertibles: captan capital mediante la emisión de deuda que puede transformarse en acciones, empleando los fondos para comprar más criptoactivos.

- Acciones preferentes: emisión de acciones preferentes con dividendo anual fijo para atraer financiación.

- Emisiones “At-the-Market” (ATM): venta directa de nuevas acciones en el mercado abierto para obtener capital flexible al instante con el fin de adquirir criptoactivos.

Ventajas de los bonos convertibles sobre ETH

Como se analiza en nuestra investigación sobre MicroStrategy, los bonos convertibles ofrecen dos ventajas clave para inversores institucionales:

Protección ante caídas con potencial alcista: Las instituciones obtienen exposición a activos subyacentes (BTC o ETH) disfrutando al mismo tiempo de la protección propia de los bonos.

Arbitraje inducido por volatilidad: Los fondos de cobertura emplean estrategias gamma para sacar partido de la volatilidad tanto en el activo subyacente como en valores relacionados.

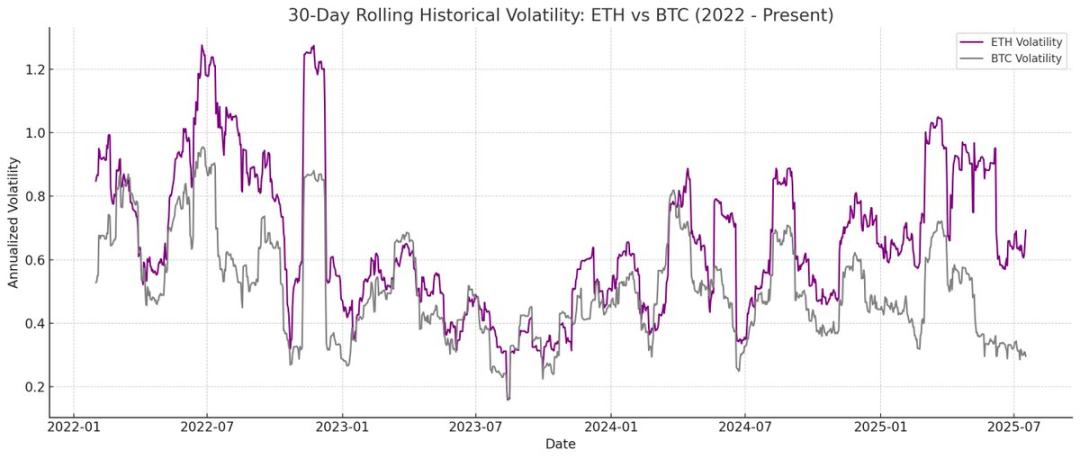

Los fondos hedge expertos en estrategias gamma dominan hoy el mercado de bonos convertibles. Frente a BTC, ETH exhibe históricamente mayor volatilidad realizada e implícita. Los bonos convertibles emitidos por tesorerías sobre ETH reflejan esta mayor volatilidad en su estructura financiera, resultando así especialmente atractivos para arbitrajistas y fondos hedge. Esta volatilidad permite a las tesorerías de ETH emitir convertibles a valoraciones más elevadas y obtener financiación en condiciones más ventajosas.

Nota Odaily: Comparativa histórica de volatilidad ETH y BTC.

Para el tenedor del convertible, una volatilidad superior supone más oportunidades de beneficio mediante trading gamma. En definitiva, cuanto mayor es la volatilidad del activo subyacente, mayor la rentabilidad potencial de estrategias gamma, lo que otorga ventaja a las convertibles sobre ETH frente a las de BTC.

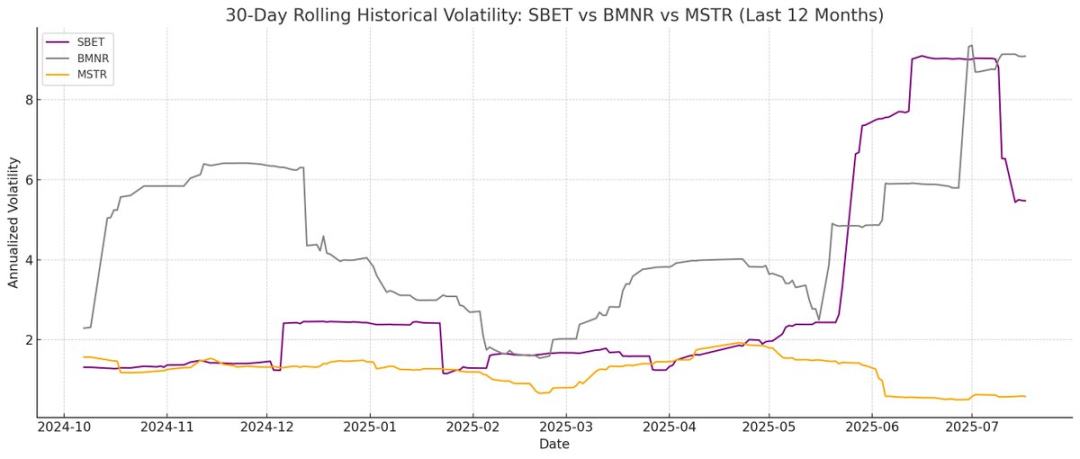

Nota Odaily: Volatilidad histórica SBET, BMNR y MSTR.

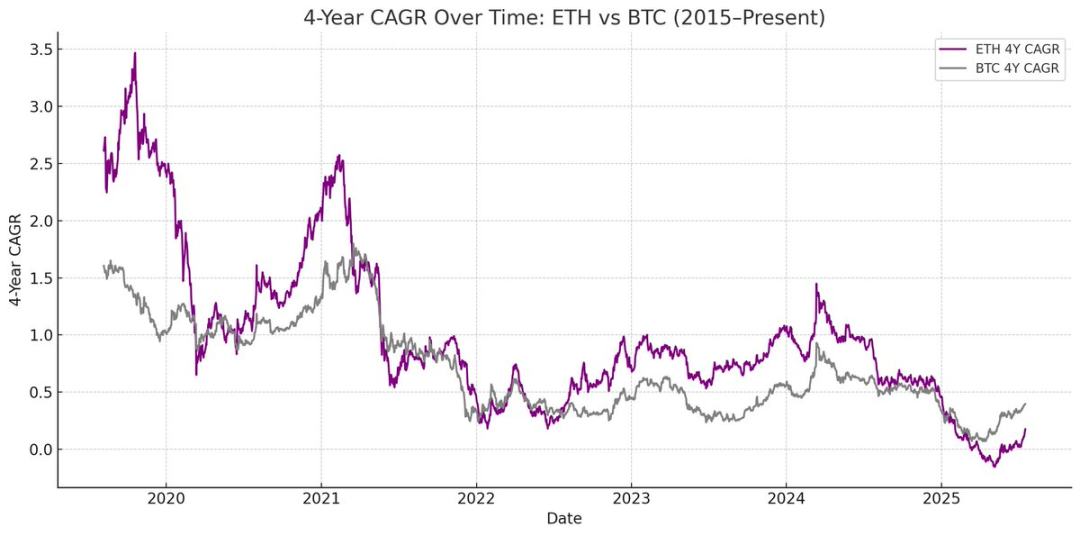

Sin embargo, debe señalarse que si ETH no logra mantener su CAGR a largo plazo, el activo subyacente podría no apreciarse lo suficiente para convertir antes del vencimiento, exponiendo a la empresa de tesorería a devolver el principal íntegro. El historial más consolidado de BTC reduce este riesgo, y los datos apuntan a que la mayoría de convertibles en este entorno terminan transformándose en acciones.

Nota Odaily: CAGR a cuatro años ETH y BTC.

Valor diferencial de las acciones preferentes ETH

Las acciones preferentes, a diferencia de los convertibles, se orientan al inversor de renta fija. Aunque ciertas preferentes convertibles integran ventajas híbridas, la rentabilidad es la prioridad para la mayoría de institucionales. Su precio depende del riesgo de crédito, es decir, de la capacidad de la empresa de tesorería para pagar dividendos puntualmente.

La gran baza de MicroStrategy consiste en financiar los pagos de intereses con emisiones ATM. Estas emisiones suelen implicar solo entre el 1 y el 3% de dilución sobre la capitalización bursátil, por lo que el riesgo de dilución es bajo; en todo caso, esta fórmula sigue dependiendo de la liquidez y volatilidad tanto del BTC como de las propias acciones de MicroStrategy.

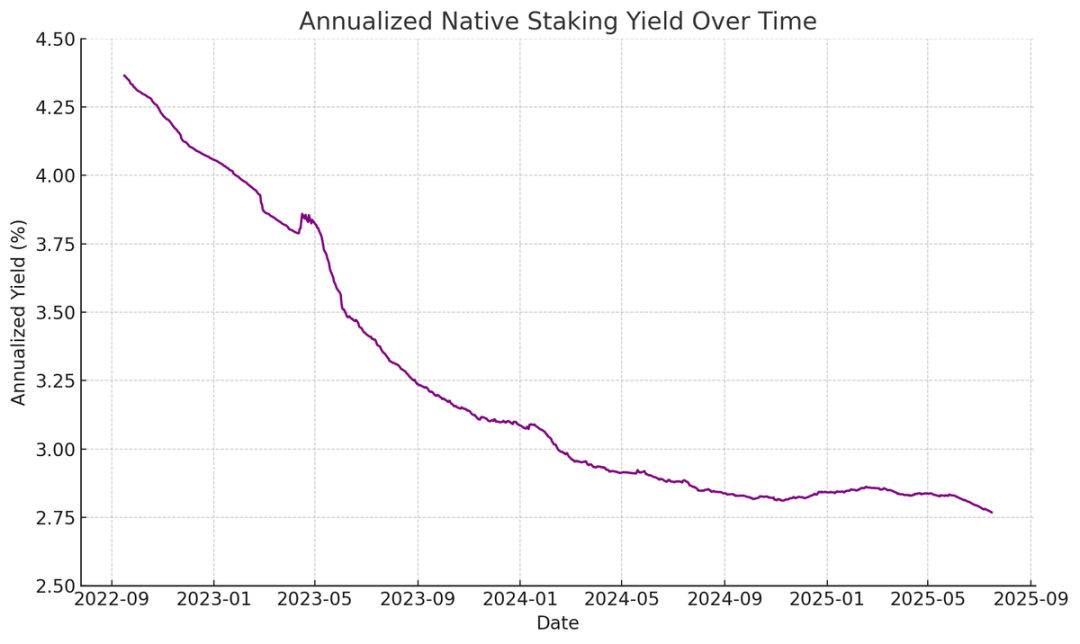

ETH, en cambio, puede generar rentabilidad nativa a través de staking, restaking y préstamos. Esto otorga mayor solidez al pago de dividendos de las preferentes y puede justificar una mejor calificación crediticia. Frente a BTC, que únicamente rinde por apreciación de precio, ETH combina crecimiento compuesto a largo plazo con yield nativo de protocolo.

Nota Odaily: Rentabilidad anualizada ETH staking nativo.

Una idea innovadora: las acciones preferentes ETH podrían utilizarse como herramientas de inversión no direccional, permitiendo que instituciones participen en la seguridad de la red sin asumir el riesgo de precio de ETH. Nuestro informe destaca la importancia de mantener al menos un 67% de validadores honestos para preservar la seguridad del ecosistema. A medida que la tokenización avanza, el respaldo institucional a la descentralización y seguridad de Ethereum cobra aún más relevancia.

Aunque muchas instituciones pueden ser reacias a exponerse directamente a ETH, las empresas de tesorería pueden intermediar, asumiendo el riesgo direccional y permitiendo a las instituciones disfrutar de rentabilidad similar a la renta fija. Las acciones preferentes on-chain de SBET y BMNR se han diseñado como productos de staking de renta fija, combinando incentivos de protocolo para atraer a quienes priorizan rentabilidad y rechazan el riesgo de mercado completo.

Emisiones ATM: una ventaja estratégica para las tesorerías ETH

El principal ratio de valoración en las compañías de tesorería, el mNAV (relación entre capitalización bursátil y valor neto de activos), es similar al PER y mide cómo valora el mercado el futuro crecimiento por acción. Las tesorerías ETH logran una prima mNAV superior gracias a su rentabilidad nativa, que aporta “beneficios” constantes y aumenta los ETH por acción sin captar nuevo capital. Las tesorerías BTC, en cambio, dependen de estrategias de yield sintético (convertibles, preferentes) y pueden perder atractivo cuando la prima de mercado se aproxima al valor neto de activos.

El mNAV es, además, reflexivo: un mNAV elevado permite captar capital de forma más rentable mediante emisiones ATM. Emitir acciones a prima e incrementar activos refuerza el valor por acción y activa un ciclo virtuoso. Cuanto mayor el mNAV, más valor se puede capturar, lo que hace de las ATM una herramienta especialmente eficaz para tesorerías ETH.

El acceso a capital es otro factor decisivo. Las empresas con liquidez abundante y fuentes de financiación diversificadas suelen negociar a mNAV más alto, mientras que las que acceden con dificultad tienden a cotizar con descuento. Así, el mNAV refleja también la prima de liquidez, indicador de la confianza del mercado en la capacidad de la empresa para conseguir más financiación.

Filtrado de empresas de tesorería según principios fundamentales

Las emisiones ATM están generalmente dirigidas al público minorista, mientras que convertibles y preferentes se orientan al institucional. El éxito de la estrategia ATM requiere contar con una base minorista fuerte, un liderazgo creíble y carismático, y una transparencia estratégica continuada que inspire confianza sostenida. Por el contrario, convertibles y preferentes exigen canales de venta institucionales y un sólido acceso a mercados de capital. Por ello, SBET destaca por su impulso minorista, alimentado por el liderazgo de Joe Lubin y la transparencia sobre respaldo de ETH por acción, mientras BMNR, aprovechando el networking tradicional de Tom Lee, resulta más atractivo para la liquidez institucional.

Impacto en el ecosistema y panorama competitivo de las tesorerías ETH

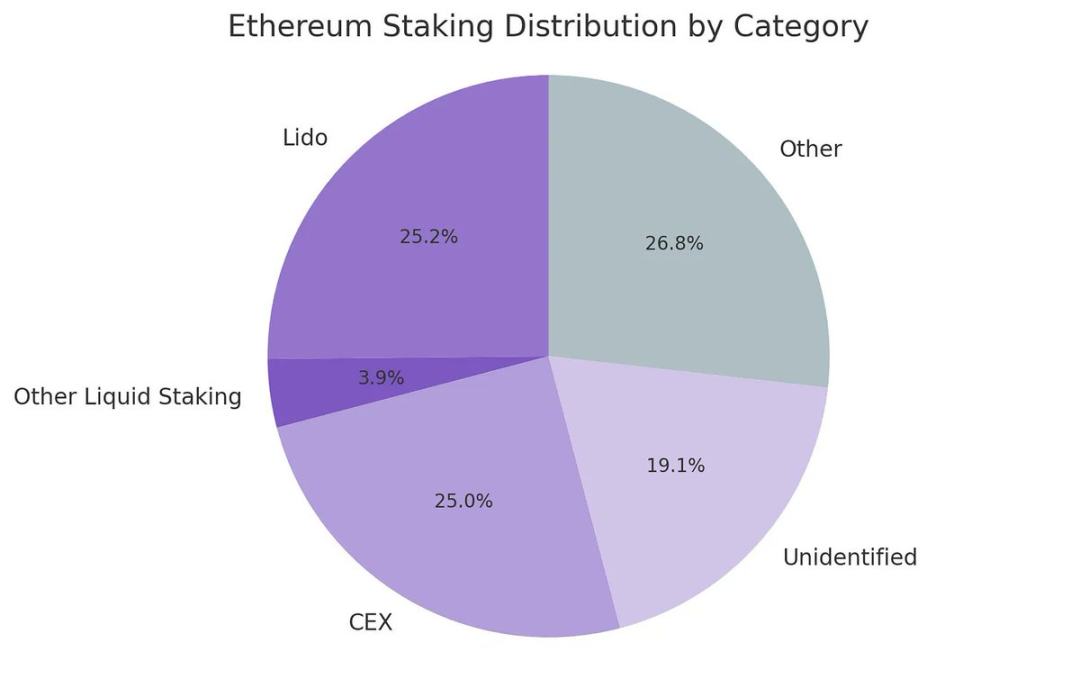

Uno de los mayores desafíos de Ethereum es la creciente concentración de validadores y staking de ETH, sobre todo en protocolos de staking líquido como Lido o exchanges centralizados tipo Coinbase. Las tesorerías ETH contribuyen a revertir esta tendencia, promoviendo la descentralización de validadores. Para su resiliencia a largo plazo, deben repartir ETH entre varios proveedores y, siempre que sea posible, gestionar nodos propios.

Nota Odaily: Distribución de modelos de staking en Ethereum.

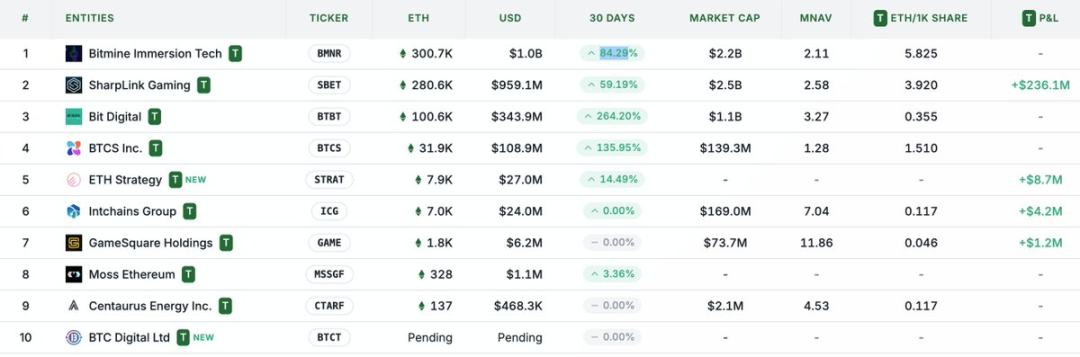

En este escenario, estimo que la competencia entre tesorerías ETH será radicalmente distinta respecto a las de BTC. El ecosistema Bitcoin ha evolucionado hacia el dominio absoluto: MicroStrategy acapara más de diez veces el BTC de la segunda mayor compañía, consolidando su ventaja de pionero y liderazgo en el mercado de convertibles y preferentes. En cambio, las tesorerías ETH arrancan desde cero, con varios proyectos simultáneos y sin un líder claro. Esta ausencia de ventaja de “first mover” estimula la salud de la red, fomenta la competencia y acelera el progreso. Con los principales actores manteniendo volúmenes similares de ETH, es lógico prever que SBET y BMNR constituyan un duopolio en el segmento de tesorerías ETH.

Nota Odaily: Comparativa de tenencias de tesorerías ETH.

Modelo de valoración: combinación de MicroStrategy y Lido

El modelo de tesorería ETH, en términos generales, es un híbrido entre MicroStrategy y Lido, adaptado para las finanzas tradicionales. A diferencia de Lido, estas empresas retienen el activo subyacente y pueden capturar una mayor parte de la apreciación, acumulando así más valor.

Por contexto, Lido gestiona hoy el 30% del ETH en staking y su valoración implícita supera los 30.000 millones de dólares. Consideramos que, en tan solo un ciclo de mercado (cuatro años), SBET y BMNR podrían conjuntamente superar en escala a Lido, impulsadas por la velocidad, el flujo y el carácter auto-reforzante del capital tradicional entrando en cripto, según el modelo de crecimiento de MicroStrategy.

Como marco adicional: la capitalización de Bitcoin es de 2,47 billones de dólares y la de Ethereum, 428.000 millones—aproximadamente el 17-20% de la de Bitcoin. Si SBET y BMNR alcanzan el 20% de la valoración de 120.000 millones de MicroStrategy, su valor conjunto a largo plazo rondaría los 24.000 millones. Actualmente, ambas empresas suman menos de 8.000 millones, lo que señala un importante potencial de desarrollo a medida que maduran las tesorerías ETH.

Conclusión

La aparición y expansión de tesorerías de activos digitales marca un hito en la convergencia entre cripto y finanzas tradicionales, con las tesorerías ETH consolidándose rápidamente como referencia. Las ventajas propias del ecosistema Ethereum—mayor volatilidad en convertibles y yield nativo para preferentes—proporcionan a estas empresas canales de crecimiento singulares. Su papel fomentando la descentralización de validadores y la competencia las diferencia del ecosistema de bonos de tesorería BTC.

Al fusionar la eficiencia de capital de MicroStrategy con el rendimiento nativo de ETH, se puede liberar un valor excepcional y acelerar la integración de las finanzas on-chain en los mercados tradicionales. El ritmo de expansión y el creciente interés institucional evidencian que los mercados de cripto y capital están en la antesala de una transformación histórica.

Aviso legal:

- Este contenido es una reproducción de [TechFlow], con copyright del autor original [Kevin, Director de Co-Inversiones en Penn Blockchain]. Para cualquier cuestión sobre su publicación, póngase en contacto con el equipo Gate Learn. El equipo responderá según sus procedimientos habituales.

- Aviso: Las opiniones aquí reflejadas son exclusivas del autor y no constituyen recomendaciones de inversión.

- Las traducciones a otros idiomas de este contenido han sido realizadas por Gate Learn. Queda prohibida su reproducción, distribución o plagio sin acreditar claramente a Gate.com.

Artículos relacionados

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025

Guía sobre cómo cambiar de red en MetaMask

¿Qué es Ethereum envuelto (WETH)?

Las 10 mejores herramientas de trading en Cripto

¿Qué es The Merge?