Cómo desenmascarar la estrategia propagandística del cumplimiento normativo de EE. UU. en las plataformas de criptomonedas

Título original republicado: “66. Partiendo de Mystonks: desenmascarando las trampas de marketing sobre ‘cumplimiento en EE. UU.’ en las plataformas cripto”

[Introducción]

Mystonks es una plataforma que promociona la “tokenización de acciones estadounidenses” y que ha recibido una oleada de críticas por bloquear los fondos de sus usuarios. Informes recientes señalan que la plataforma ha retenido una cuantía relevante de activos alegando “fuentes de fondos no conformes” de los usuarios.

Desde el prisma de la regulación financiera, este proceder resulta extremadamente inusual. En una entidad financiera correctamente supervisada, la detección de fondos sospechosos conllevaría el rechazo del depósito, la devolución de los fondos al remitente y la notificación del incidente a las autoridades. La retención directa de los activos por parte de la plataforma genera serias dudas sobre la autenticidad de sus afirmaciones de “cumplimiento”.

Mystonks insiste en su registro US MSB y en la emisión de STO conforme como principales garantías. Pero, ¿qué hay realmente detrás de estos supuestos credenciales de “cumplimiento”? He llevado a cabo una investigación exhaustiva.

1. La verdad sobre los “STO conformes”: el registro no es autorización y la colocación privada no es oferta pública

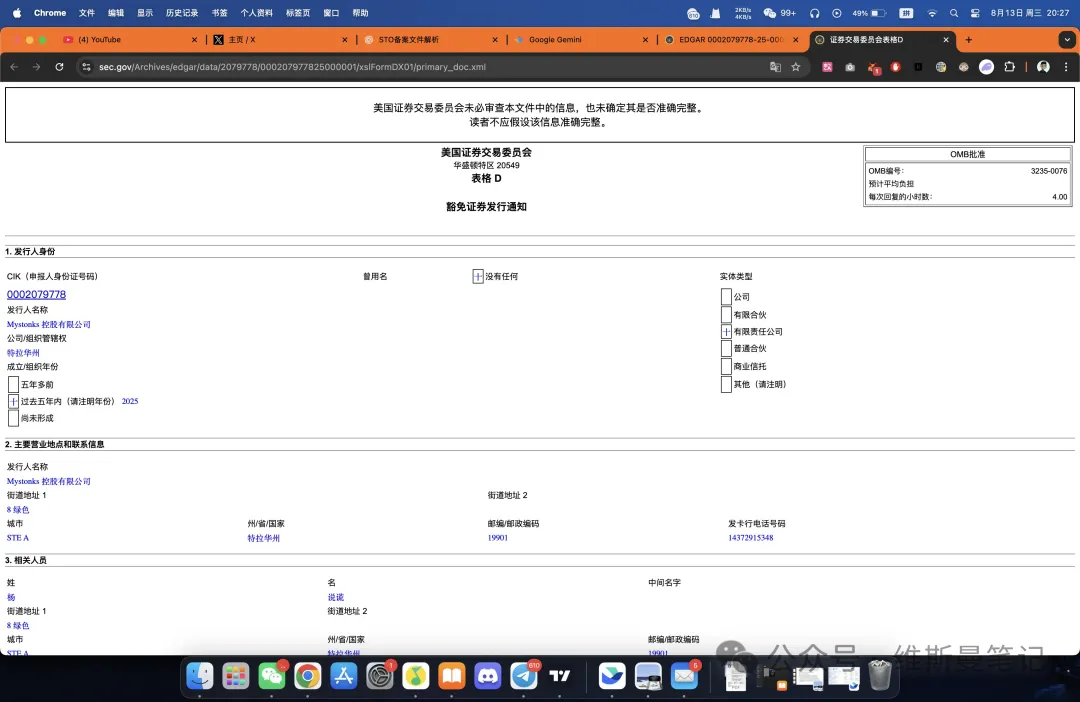

En mi análisis, comprobé que el marketing de Mystonks no es completamente infundado. Mystonks Holding LLC figura efectivamente en la base de datos pública de la SEC (Comisión de Bolsa y Valores de EE. UU.).

Los datos clave de su Formulario D son los siguientes:

● Tipo de presentación: Exención por oferta privada bajo el Reglamento D, Norma 506(c).

● Inversores admitidos: Únicamente “inversores acreditados”.

● Importe de la captación: 575 000 $, con una inversión mínima de 50 000 $.

Este documento es el epicentro del problema y el aspecto más engañoso del marketing de la plataforma.

En primer lugar, el Formulario D es un aviso de registro, no una licencia para operar. Solo significa que la empresa ha notificado una oferta privada a la SEC. Este organismo únicamente archiva el aviso: no revisa, aprueba ni avala las credenciales ni la legitimidad de los proyectos.

En segundo lugar, y lo más relevante, la presentación restringe de forma estricta el acceso a inversores. El Reglamento D está pensado para colocaciones privadas, limitando la participación a un reducido grupo de personas o instituciones con alto poder adquisitivo (“inversores acreditados”). Mystonks, al estar abierta al público, cuenta con una mayoría de usuarios que no cumplen este criterio.

En la práctica, Mystonks emplea un registro concebido para una captación pequeña y restringida entre grandes patrimonios, para operar como intermediario de compraventa pública de valores, actividad que exige licencias mucho más estrictas.

Este planteamiento confunde diferencias clave de la legislación estadounidense entre los inversores minoristas. Para ofrecer legalmente servicios de trading de security tokens al público, una plataforma debe contar con licencia de ATS (Alternative Trading System) o de Broker-Dealer, mucho más exigentes que la mera presentación de un Formulario D.

2. El registro MSB sobrevalorado: “cumplimiento AML” que no protege tus fondos

Tras examinar la complejidad de los STO, pasemos a otra táctica habitual de marketing: el registro MSB estadounidense.

Cualquier inversor debe comprender una verdad fundamental sobre el registro MSB, y es que su valor y relevancia están ampliamente sobredimensionados en el mercado cripto.

El registro MSB (Money Services Business) está supervisado por FinCEN, oficina dependiente del Departamento del Tesoro de EE. UU. Su misión esencial es combatir el blanqueo de capitales (AML). Es decir, FinCEN exige a las plataformas informar de operaciones sospechosas para luchar contra el crimen financiero; no garantiza la seguridad de los fondos del usuario ni evalúa el modelo de negocio o la tecnología del proyecto.

Aún más relevante, la obtención del registro MSB resulta sumamente simple y barata. Con intermediarios, cualquier proyecto puede solicitarlo desde el extranjero, sin necesidad de tener oficina en EE. UU. Por ello, muchas plataformas exhiben el MSB como “cumplimiento” ante los inversores.

Por lo tanto, si una plataforma dirigida principalmente a usuarios no estadounidenses destaca su registro MSB, debe reconocerse que esto constituye una estrategia comercial y no una prueba real de solvencia o rigor regulatorio.

Conclusión: Mystonks revela el “manual de cumplimiento” habitual en ciertas plataformas

Mystonks no constituye un caso aislado. Ejemplifica perfectamente los métodos de simulación de cumplimiento regulatorio que son comunes en plataformas que operan en áreas grises normativas. En el sector abundan los exchanges y proveedores de servicios financieros que replican guiones similares, y es clave que los inversores los sepan identificar.

El patrón habitual de estas plataformas suele ser el siguiente:

- Paso 1: emplear el registro MSB como argumento comercial. Aprovechan la supuesta vinculación “oficial” con EE. UU. y el bajo coste de entrada para crear rápidamente una imagen de credibilidad superficial.

- Paso 2: distorsionar las presentaciones de valores con maniobras engañosas. Presentan una autorización limitada y condicionada (como una colocación privada) como si fuera una licencia completa de intermediación pública, aprovechando la falta de información para inducir a error.

- Paso 3: explotar las barreras geográficas y jurídicas para captar usuarios. Son conscientes de que no pueden operar legalmente en EE. UU., por lo que concentran su captación en usuarios extranjeros que desconocen la normativa estadounidense, consiguiendo comercializar en el extranjero lo que no prospera en su propio país.

Los inversores deben aprender de estas prácticas. Al analizar si una plataforma es realmente conforme, recuerda estos dos principios esenciales:

● El cumplimiento real es costoso y tangible. Requiere pagar tasas de licencia elevadas, mantener depósitos, alquilar oficinas físicas y disponer de equipos legales locales. Si el “cumplimiento” resulta barato e intangible, la solidez es igualmente escasa.

● El cumplimiento real es transparente y concreto. Las plataformas legítimas hacen pública la clase de licencia, el número de registro, el alcance regulatorio y sus limitaciones. Las declaraciones vagas y genéricas de “cumplimiento” no resisten una evaluación rigurosa.

Al tomar decisiones de inversión, trata el “cumplimiento” como un estándar legal que debes examinar en profundidad, no como un mero eslogan comercial. Mantener esta diferenciación es esencial para proteger tu patrimonio.

Aviso legal:

- Este artículo fue publicado originalmente por [Wiseman Notes] bajo el título original “66. Partiendo de Mystonks: desenmascarando las trampas de marketing sobre ‘cumplimiento en EE. UU.’ en las plataformas cripto”. Los derechos de autor corresponden al autor original [Wiseman Notes]. Si tienes cualquier consulta sobre esta reimpresión, contacta con el equipo Gate Learn; atenderemos tu solicitud de inmediato conforme a nuestros procedimientos.

- Aviso legal: Las opiniones y valoraciones contenidas en este artículo son responsabilidad exclusiva del autor y no constituyen asesoramiento de inversión.

- Las demás versiones lingüísticas de este artículo han sido traducidas por el equipo Gate Learn. Salvo expresa referencia a Gate, los artículos traducidos no podrán copiarse, distribuirse ni plagiarse en ningún formato.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?