Análisis de los efectos en la cadena de las empresas que gestionan tesorería en ETH

Aspectos clave

- Las tesorerías de activos digitales centradas en ETH están creciendo de forma acelerada, habiendo acumulado 2,2 millones de ETH (1,8% de la oferta total) en apenas dos meses, lo que genera desequilibrios importantes entre oferta y demanda.

- Estas tesorerías están adoptando una participación activa en la cadena, desplegando capital mediante staking y DeFi para aumentar la rentabilidad, a la vez que refuerzan la seguridad y liquidez de la red.

- Mientras continúan en fase de acumulación, una mayor actividad on-chain puede fortalecer tanto la liquidez como la seguridad de Ethereum, pero también incrementar la exposición a riesgos propios de las tesorerías corporativas.

El auge de las tesorerías de activos digitales

Las tesorerías de activos digitales (DAT)—empresas que cotizan en bolsa y mantienen criptoactivos como BTC o ETH en sus balances—han surgido como un nuevo canal de acceso al mercado. El lanzamiento de ETF al contado en 2024 abrió la puerta a una demanda que antes no podía mantener BTC y ETH en custodia directa. De manera similar, estas tesorerías permiten a los inversores exponerse a estos activos y sus ecosistemas a través de acciones en bolsa, y facilitan la captación y el despliegue estratégico de capital.

Previamente, analizamos el manual estratégico de Michael Saylor, que logró captar fondos mediante emisión de acciones y deuda convertible, alcanzando más de 628.000 BTC (2,9% del suministro de bitcoin). Numerosas empresas a escala mundial, desde Marathon Digital hasta Metaplanet en Japón, han seguido su ejemplo, ofreciendo a sus accionistas una exposición apalancada a BTC. Ahora, este modelo se extiende a otros ecosistemas, con diversas entidades compitiendo por acumular ETH en sus tesorerías corporativas.

Aunque el objetivo sigue siendo aumentar la exposición de los accionistas a los activos subyacentes, las tesorerías de ETH se distinguen fundamentalmente de las de BTC por su capacidad para acceder al ecosistema de staking y DeFi de Ethereum. Esto les permite mejorar los retornos mediante el rendimiento nativo de ETH y una gestión productiva del capital on-chain. En esta edición de State of the Network, analizamos el impacto de las tesorerías en la dinámica de oferta de ETH y exploramos las implicaciones potenciales para la red conforme estos grandes vehículos intensifican su actividad on-chain.

Dinámica de la oferta: la carrera por alcanzar el 5% del suministro

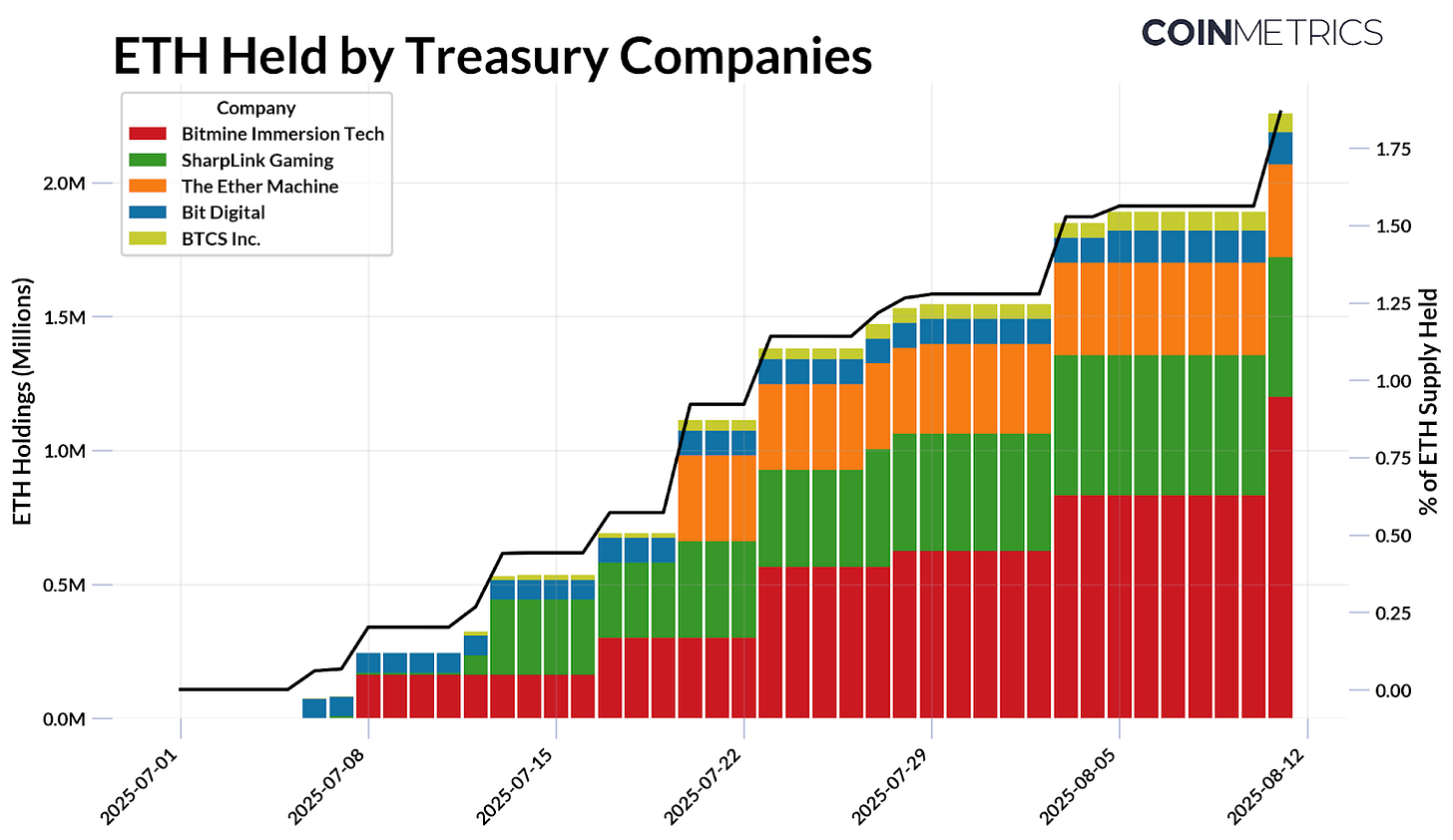

Desde julio, las tesorerías corporativas de activos digitales han acumulado 2,2 millones de ETH, cerca del 1,8% del suministro total. Actualmente, hay cinco grandes participantes que captan capital mediante rondas públicas o acuerdos PIPE (Private Investment in Public Equity) para maximizar el valor de sus reservas. A fecha 11 de agosto, estos actores detentan las siguientes cantidades:

- Bitmine Immersion Technologies (1,15 millones de ETH, ~4.800 millones USD)

- SharpLink Gaming (521.000 ETH, ~2.200 millones USD)

- The Ether Machine (345.000 ETH, ~1.400 millones USD)

- Bit Digital (120.000 ETH, ~503 millones USD)

- BTCS Inc. (70.000 ETH, ~293 millones USD)

BitMine Immersion Technologies es el mayor tenedor corporativo de ETH, con el 0,95% de la oferta total y avanzando rápidamente hacia su objetivo de alcanzar el 5% del suministro circulante. La carrera por ampliar las reservas de ETH se acelera, especialmente ahora que estas empresas aprovechan condiciones de mercado favorables para incrementar sus posiciones a menor coste.

Fuente: Coin Metrics Network Data Pro y datos públicos (11 de agosto de 2025)

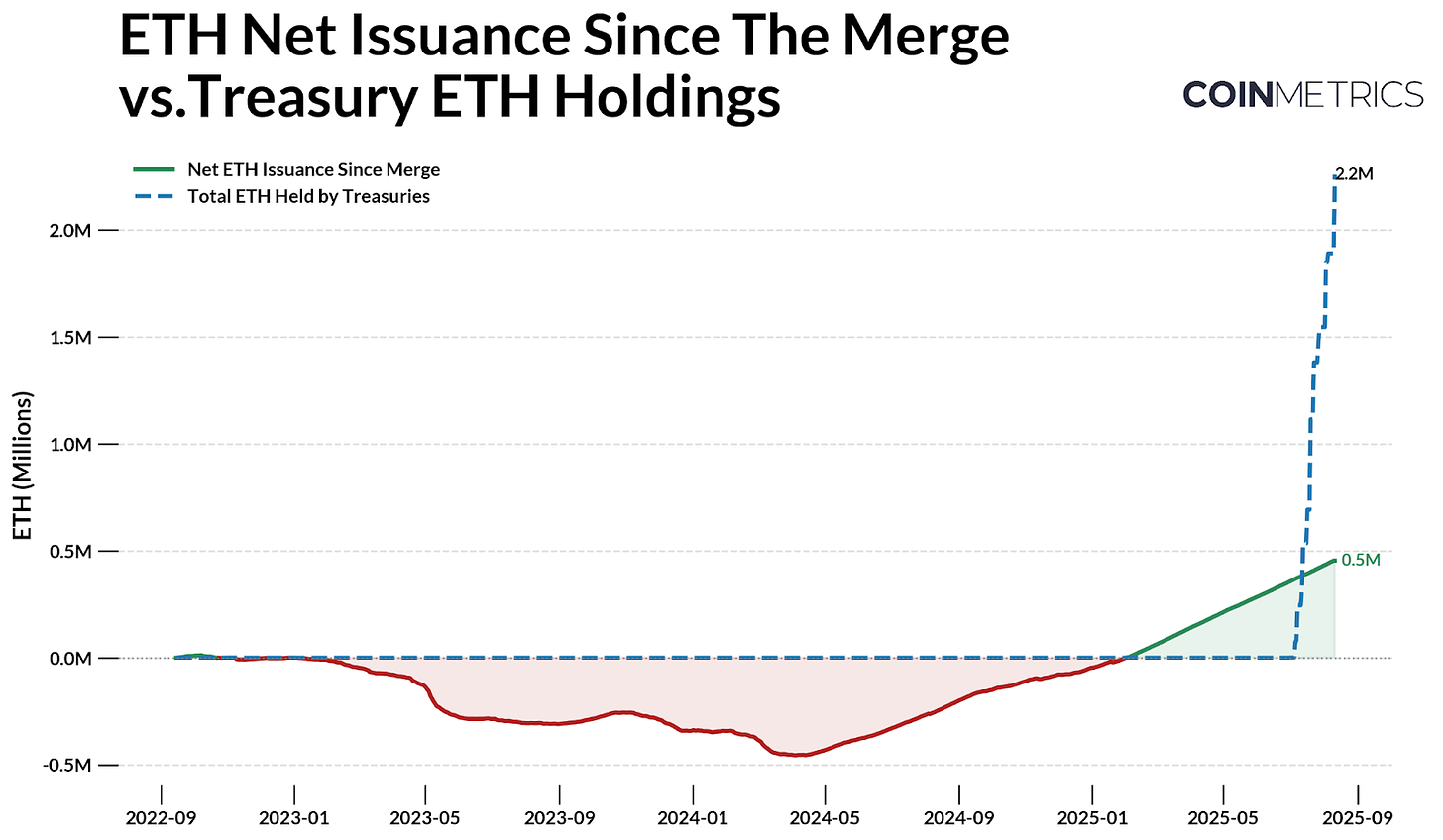

Esta tendencia resulta aún más relevante si se analiza en el contexto de la emisión de Ethereum. La oferta de ETH está determinada por el mecanismo proof-of-stake (PoS): los validadores reciben nuevas emisiones, mientras que parte de las comisiones de las transacciones se quema, lo que puede generar una emisión neta negativa (deflacionaria) o positiva (inflacionaria).

Desde “The Merge” en septiembre de 2022, se emitieron 2,44 millones de ETH y se quemaron 1,98 millones, lo que supuso un aumento neto de 454.300 ETH. Solo desde julio, las tesorerías han acumulado 2,2 millones de ETH, cifra que supera con creces la emisión neta para ese periodo. Mientras que Bitcoin reduce paulatinamente su emisión a través de los halving programados, la oferta de Ethereum es más dinámica y, actualmente, inflacionaria. Por tanto, el ritmo y la magnitud de la demanda reciente resultan especialmente relevantes, considerando que la capitalización de ETH es unas 4,5 veces menor que la de BTC.

Fuente: Coin Metrics Network Data Pro y fuentes públicas

El desequilibrio entre demanda y oferta aumenta todavía más si consideramos los flujos crecientes hacia los ETF de Ether, que se han acelerado en los últimos meses. Sumados, estos vehículos absorben progresivamente una parte significativa de los free float supply (107,2 millones de ETH disponibles en el mercado), además del 29% de ETH en staking en la capa de consenso y el 8,9% depositado en otros contratos inteligentes. Así, la acumulación sostenida por tesorerías y ETF puede amplificar la sensibilidad de precios frente a nuevos picos de demanda.

Impacto en el ecosistema: staking, DeFi y actividad on-chain

La mayoría de tesorerías de ETH aún están en fase de acumulación, pero parte de ese capital acabará probablemente on-chain. Al aprovechar el staking y las infraestructuras DeFi de Ethereum, las empresas buscan optimizar la rentabilidad ajustada al riesgo y dar un uso productivo a sus reservas, en contraste con el enfoque más pasivo de las tesorerías de Bitcoin. Este cambio ya está en marcha: SharpLink Gaming ha puesto en staking la mayor parte de sus fondos, BTCS Inc. utiliza Rocket Pool para generar ingresos y otras como The Ether Machine y ETHZilla se preparan para una gestión más activa y directa.

Fuente: Coin Metrics Network Data Pro

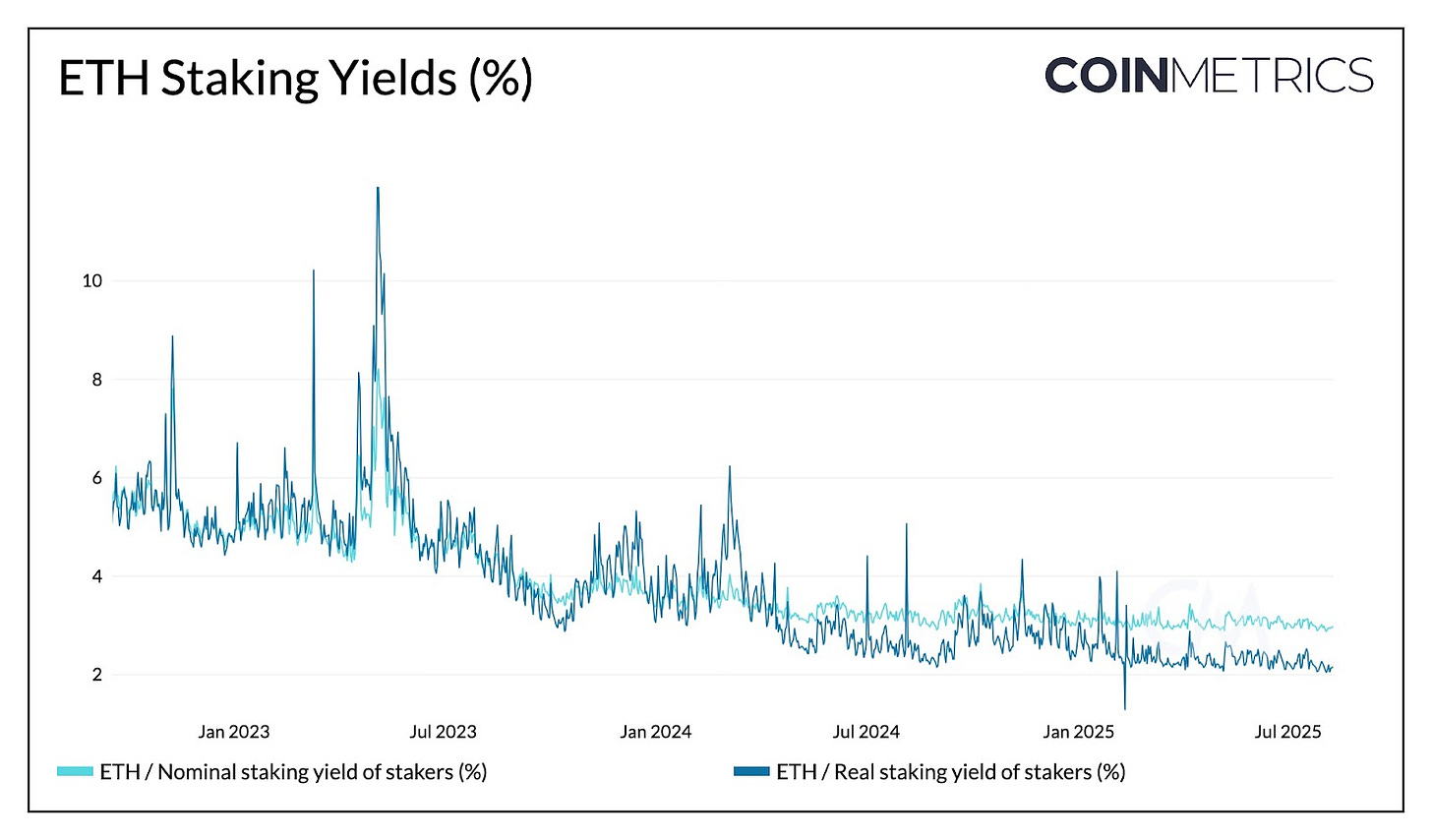

Ethereum ofrece actualmente un rendimiento nominal del 2,95% y real (ajustado por inflación) del 2,15% a través de las recompensas de staking. Estas recompensas pueden proporcionar ingresos recurrentes a las tesorerías, además de la posible apreciación de ETH en el mercado. Por ejemplo, si el 30% de los 2,2 millones de ETH en manos de tesorerías se destinara a staking con un rendimiento nominal del 3% y un precio de 4.000 USD por ETH, se generaría en torno a 79 millones USD anuales. Aunque un mayor volumen en staking reduce el rendimiento, el efecto es gradual: la tasa de recompensa de Ethereum decae a medida que aumentan los ETH en staking.

Las tesorerías empresariales gestionan este proceso bien ejecutando sus propios validadores, bien a través de protocolos de staking líquido. Estos últimos, que la SEC ha aclarado que no son considerados valores, permiten realizar staking mediante proveedores como Lido, Coinbase o RocketPool, obteniendo a cambio tokens de recibo líquidos.

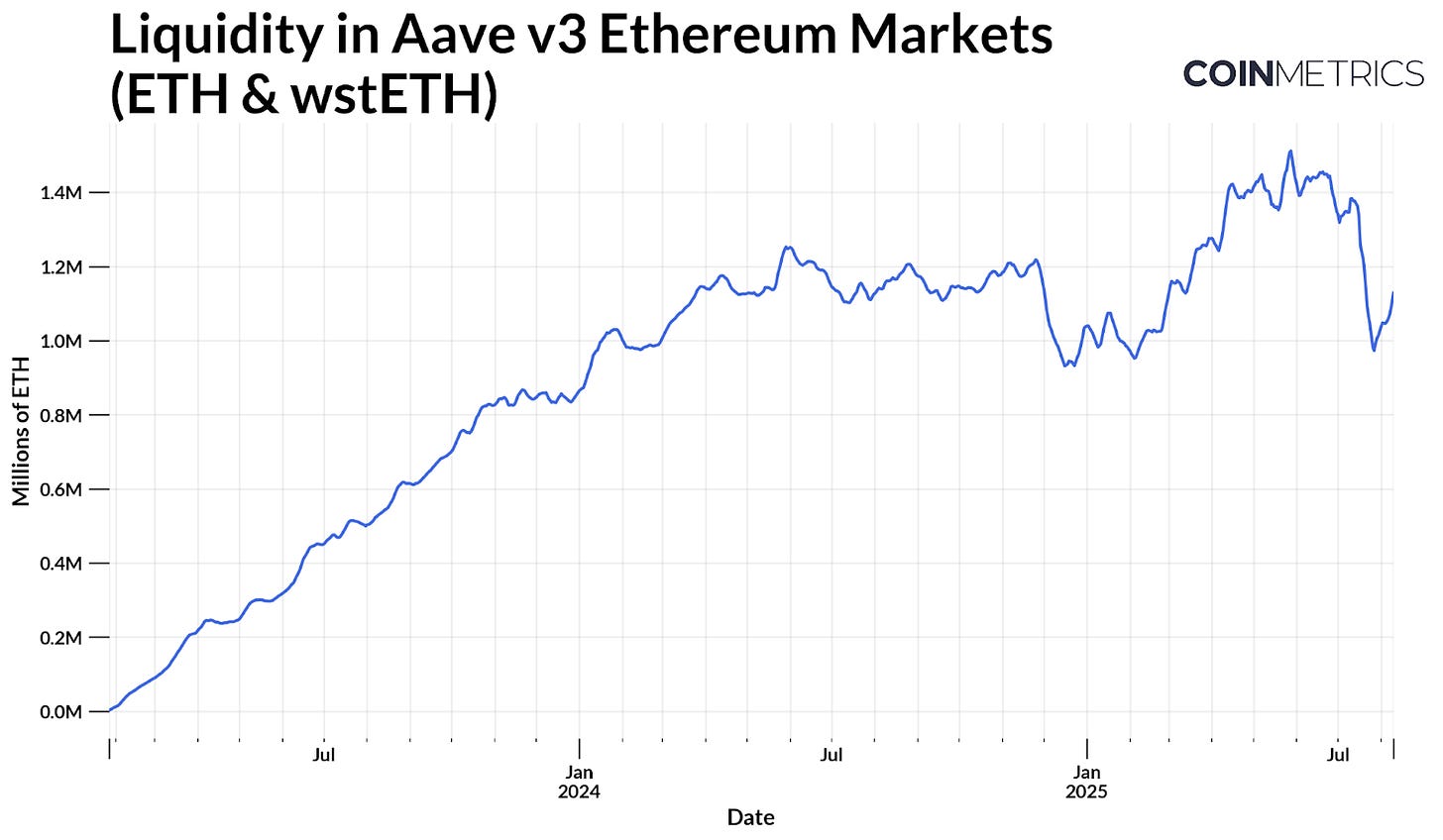

Pese a que suponen riesgos adicionales, estos tokens (como stETH de Lido) son ampliamente utilizados en DeFi para préstamos colateralizados y para obtener rendimiento adicional respecto al staking tradicional, optimizando el uso de capital. En Aave v3, por ejemplo, ETH y los tokens de staking líquido como wrapped stETH forman uno de los pool de liquidez más profundos: actualmente hay alrededor de 1,1 millones de ETH disponibles para ser prestados. Las tesorerías pueden reforzar este pool, aumentando el rendimiento y la liquidez de mercado.

Fuente: Coin Metrics Network Data Pro

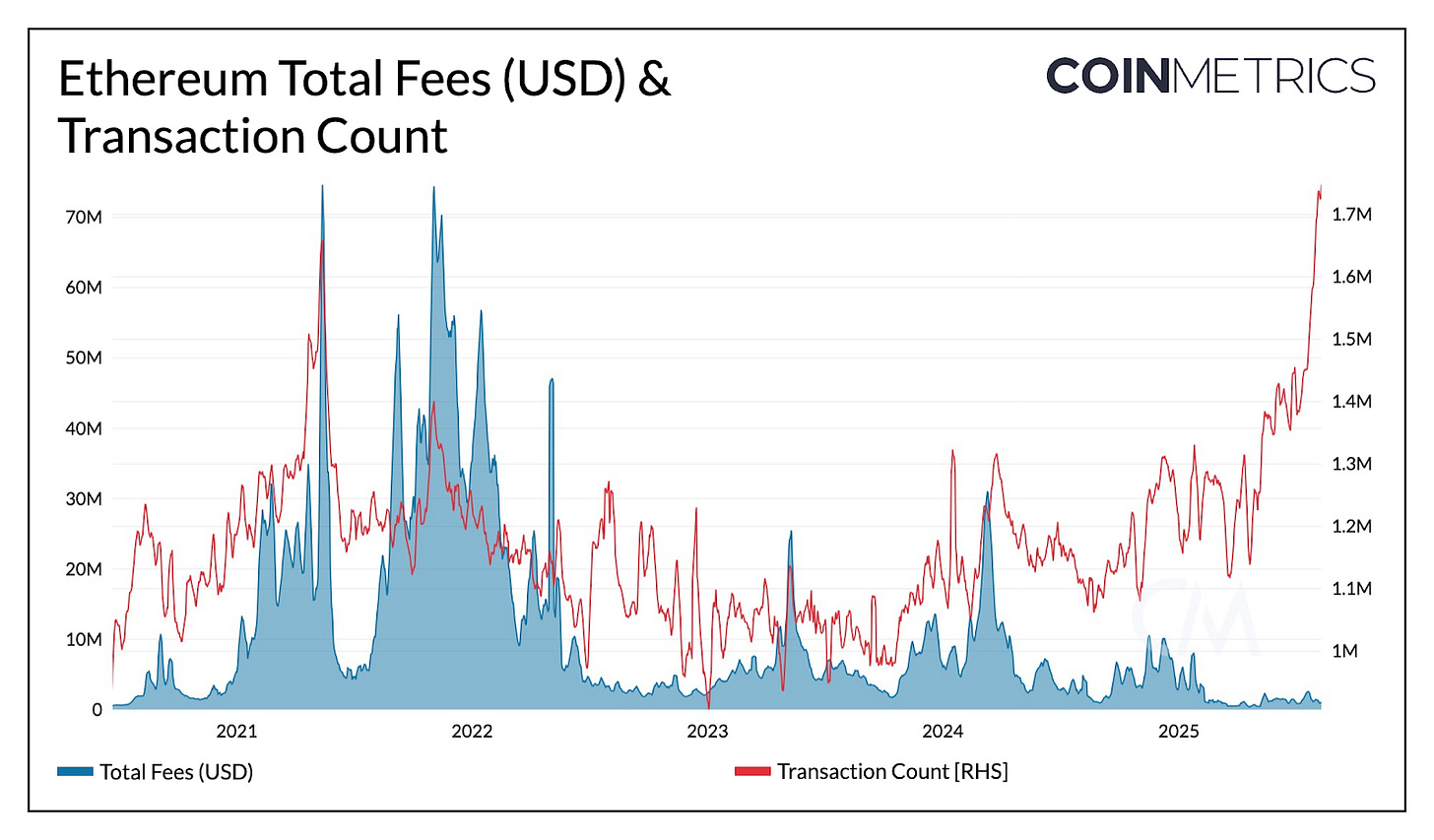

A pesar de que Ethereum marca récord de transacciones diarias en la red principal (1,7-1,9 millones), el total de comisiones pagadas se sitúa en mínimos plurianuales gracias al aumento del límite de gas y la expansión de capacidad de blobs, que han descongestionado la red y desplazado parte de la actividad a L2s. Si el capital de las tesorerías corporativas se moviliza en masa y entra on-chain, el aumento de transacciones de alto valor en Ethereum L1 podría incrementar la demanda por espacio de bloques y los ingresos por comisiones, generando un círculo virtuoso entre actividad de tesorería, liquidez y uso en la cadena.

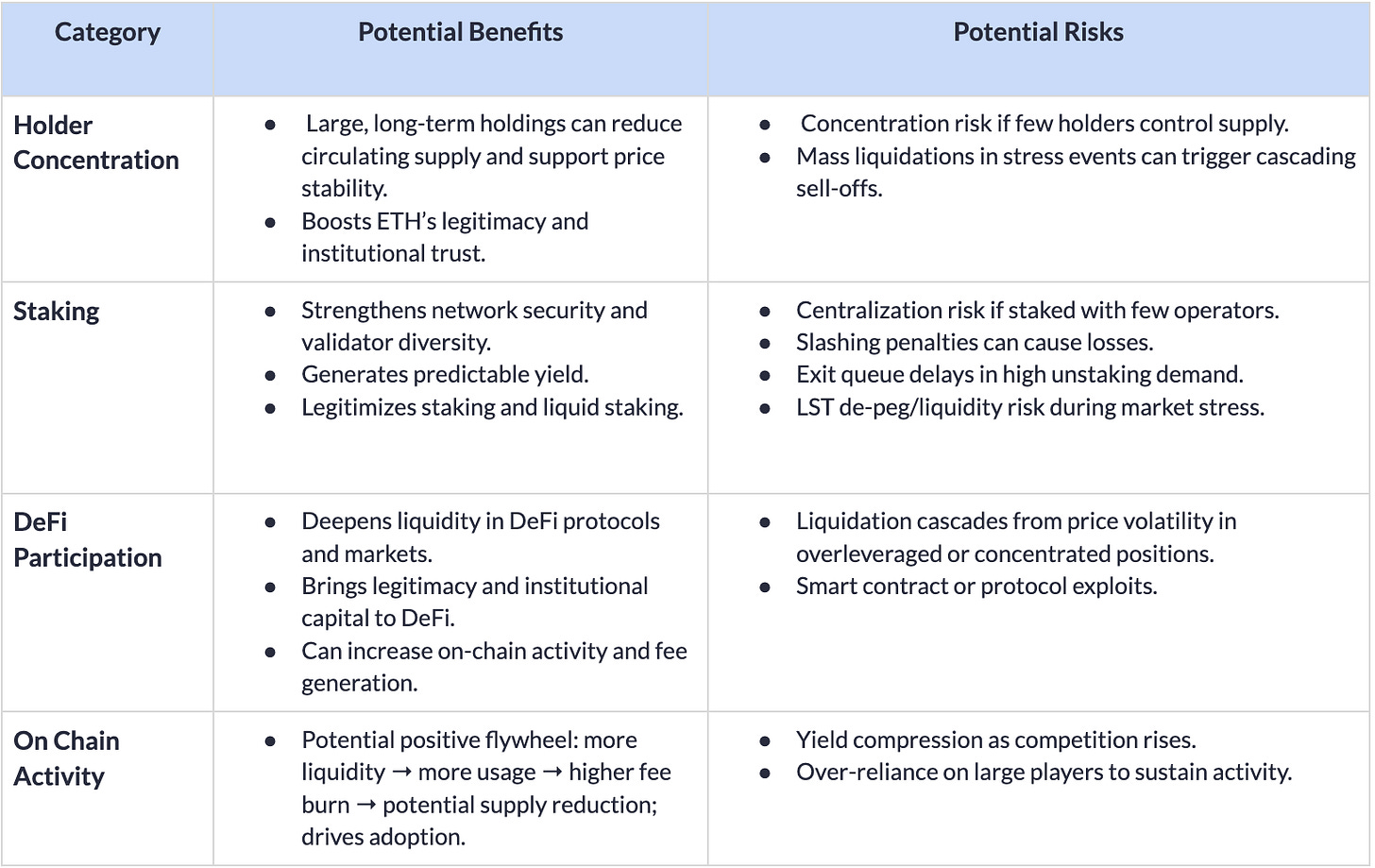

Vinculación entre resultados de tesorería corporativa y salud on-chain

Con el aumento del impacto on-chain de las tesorerías de ETH que cotizan en bolsa, su desempeño financiero implica cada vez más consecuencias para la salud a largo plazo de la red. Los resultados corporativos pueden repercutir directamente en aspectos on-chain: grandes posiciones sostenidas pueden disminuir la oferta circulante, fortalecer la legitimidad y nutrir la liquidez, aunque la concentración, el apalancamiento y los riesgos operativos podrían trasladar los problemas empresariales al ecosistema de Ethereum.

Implicaciones on-chain de grandes posiciones de tesorería en ETH

Estas consideraciones tienen alcance de red, pero las tesorerías corporativas se enfrentan a fuerzas de mercado y de confianza inversora. Un balance general robusto y la confianza de los inversores facilita la expansión de sus reservas y su actividad; por el contrario, caídas bruscas de precios, restricciones de liquidez o excesivo apalancamiento pueden conllevar ventas de ETH y menor actividad on-chain.

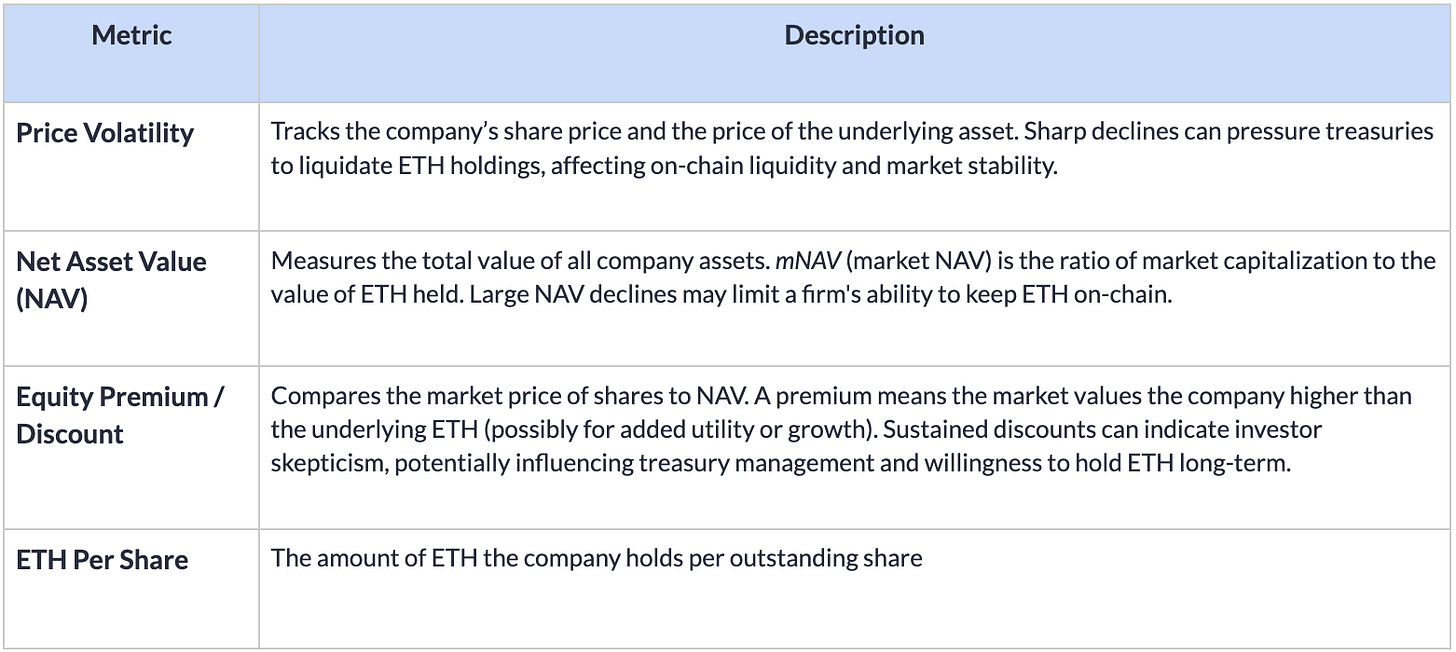

Indicadores vinculados al desempeño de las tesorerías corporativas

Monitorizar tanto las implicaciones a nivel de red como la salud financiera de estas compañías permite a los participantes anticiparse mejor a cómo la actividad de las tesorerías corporativas puede incidir en la dinámica de oferta de Ethereum y en la salud general de la red.

Conclusión

La rápida proliferación de tesorerías corporativas en ETH refuerza el atractivo de Ethereum como activo de reserva y fuente de rendimiento on-chain. Su consolidación podría incrementar la liquidez y fortalecer la actividad de red; sin embargo, implica riesgos de apalancamiento, financiación y gestión de capital. La presión de factores externos, desde la cotización bursátil hasta las obligaciones de deuda, puede trasladarse rápidamente on-chain conforme aumentan las interconexiones. Es fundamental analizar tanto la estructura de balance general como la actividad on-chain para comprender el impacto real de estos vehículos a medida que su tamaño crece.

Actualizaciones de Coin Metrics

Actualizaciones semanales del equipo de Coin Metrics:

- Siga el boletín State of the Market de Coin Metrics, que analiza la evolución semanal del mercado cripto con comentarios, gráficos y datos relevantes.

Como siempre, puede enviar sus sugerencias o comentarios aquí.

Suscríbase y consulte ediciones anteriores

State of the Network de Coin Metrics es un análisis semanal e imparcial del mercado de criptomonedas, elaborado a partir de nuestros propios datos de red y de mercado.

Si desea recibir State of the Network en su correo electrónico, puede suscribirse aquí. Consulte números anteriores de State of the Network aquí.

© 2025 Coin Metrics Inc. Todos los derechos reservados. La redistribución no está permitida sin autorización. Este boletín no constituye asesoramiento de inversión y se publica únicamente con fines informativos; no debe tomar decisiones de inversión basadas en esta información. El boletín se ofrece “tal cual”, y Coin Metrics no asume ninguna responsabilidad por pérdidas o daños resultantes de información obtenida en el boletín.

Aviso legal

- Este artículo ha sido reproducido de [Coin Metrics*]. Si tiene alguna objeción a este contenido, contacte al equipo de Gate Learn para su gestión.

- Exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo mención expresa, está prohibida la copia, distribución o plagio de los artículos traducidos.

Artículos relacionados

Guía sobre cómo cambiar de red en MetaMask

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025

¿Qué es Ethereum envuelto (WETH)?

Las 10 mejores herramientas de trading en Cripto

¿Qué es The Merge?